美国债务危急 的最差大概 :假如 特朗普下令克制偿债!

转自:华尔街见闻

野村中分 析指出,假如 美国选择克制 偿债,美元信誉受损,这将导致投资者对美债要求更高的风险溢价,从而大概 使当局 的利钱 付出 急剧增长 。 假如 没有大规模的财务 整理 ,美联储失去其货币 政策独立性,当局 实行 严厉 的金融管制,以期将实际 美债收益率压至深度负值,以整理 联邦债务。

特朗普重新追逐总统宝座的同时,美国债务危急 题目 又一次被摆上桌面讨论。

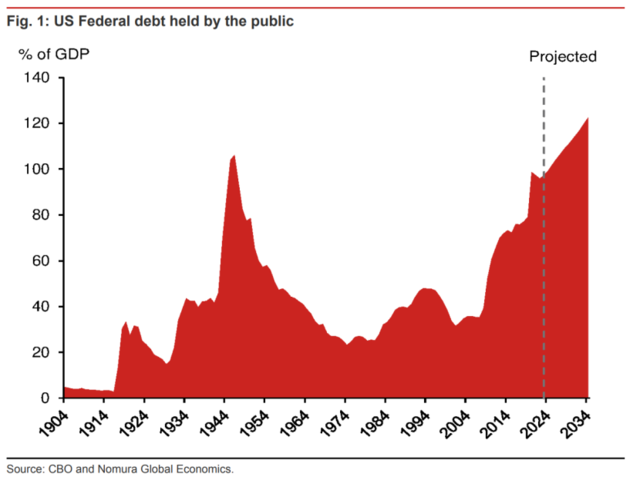

根据美国国会预算办公室(CBO)6月中旬公布的陈诉 ,到2028年,美国联邦债务预计将到达 GDP的109%,到2034年更将激增至122%,是已往 50年均匀 GDP占比的2.5倍。CBO估计,2024年将是美国债务利钱 付出 高出 国防开支的里程碑年份。

然而,在野村看来,CBO的猜测 还是 乐观了。

野村分析师Rob Subbaraman和Yiru Chen周二发布陈诉 称,鉴于财务 整理 、通胀、经济增长的不确定性,美国的财务 题目 非常严峻 ,当局 债务已经走上了一条不可连续 的蹊径 。

在分析美国财务 的将来 时,野村思量 了以下三种景象 :好的(Good)、坏的(Bad)和貌寝 的(Ugly)。

分析指出,极度 环境 下,特朗普当选美国总统并叫停偿债,美元信誉受损,这将导致投资者对美债要求更高的风险溢价,从而大概 使当局 的利钱 付出 急剧增长 。 假如 没有大规模的财务 整理 ,美联储失去其货币 政策独立性,当局 实行 严厉 的金融管制,以期将实际 美债收益率压至深度负值,以整理 联邦债务。

Good:经济迎来黄金期,税收增长 ,赤字镌汰

在最好的环境 下,野村以为 ,借助Gen-AI革命的推动,美国经济大概 会迎来一段强劲增长和低通胀的黄金时期。

届时企业和个人的收入增长 ,当局 的税收收入也将随之增长 ,这将有助于镌汰 预算赤字。

同时,当局 将利用 低通胀环境 下的低利率,优化债务布局 ,低落 债务本钱 。

这一景象 下,野村以为 ,到2025年底,10年期国债收益率将降至4.2%,2年期降至3.7%。

但如许 的景象 好像 越来越像是一个遥不可及的空想 。相反,美国更有大概 面对 后两种更为严厉 的环境 。

Bad:通胀高企,经济低迷,当局 收入降落 ,赤字恶化

在坏的景象 中,野村表现 ,通胀题目 连续 存在,而美联储对于利率的调解 远不如市场预期的那样积极。

这将导致经济增长连续 低迷,而美国当局 在镌汰 预算赤字方面险些 无法取得任何盼望 。财务 部将面对 大量短期债务到期的再融资挑衅 ,同时私家 投资者对于购买新的长期 国债将要求更高的风险溢价。

这将形成一个恶性循环:

当局 借贷本钱 上升→净利钱 付出 增长 →私家 投资受到挤压→经济增长放缓→当局 收入降落 →预算赤字连续 扩大→公共债务比率以比CBO猜测 更陡峭的轨迹上升。

Ugly:债务危急 到临 ,极度 环境 下特朗普叫停偿债

至于貌寝 的景象 ,很大概 是劫难 性的。

野村指出,在这一景象 下,美国财务 均衡 大概 到达 一个临界点——雷同 于一些新兴市场国家所履历 的债务危急 。私家 投资者对美债的信心丧失殆尽,财务 部无法以可遭受 的利率乞贷 ,这将引发一场严峻 的财务 危急 。

而这统统 的导火索大概 是美国总统推举 。

野村表现 ,无论是特朗普再次当选引发的市场对更多财务 刺激的预期,还是 推举 结果 争议导致的外国投资者对美国机构信托 的丧失,都大概 对美国的“太过 特权”造成庞大 打击。

最极度 的环境 是,特朗普下令停息 归还 债务。

野村提到了前国际货币 基金构造 高级政策顾问Barry Eichengreen克日 的一个猜测 :思量 到特朗普有个人债务违约的汗青 ,假如 他再次当选总统,大概 会指示财务 部长停息 债务付出 。这一决定大概 不会得到国会或法院的反对,由于 如今 美国约莫 有三分之一的当局 债务是外国人持有的。

美国违约,毫无疑问将引发国际金融市场的剧烈动荡,而美国在“歼敌一千”的同时也会自损“三百”。

Eichengreen克日 发表文章称,美国的机构大概 并不像看上去那么强大 。假如 美国选择停息 偿债,纵然 终极 被国会、法院或下一任总统取消 ,美元的信誉也会受到侵害 。这将导致投资者对美债要求更高的风险溢价,从而大概 使当局 的利钱 付出 急剧增长 。

他还表现 ,随着债务比率的上升,联邦当局 大概 必要 减少 可支配付出 ,这大概 会对经济增长产生负面影响。

比方 ,2022年颁布的芯片法案以及通胀减少 法案旨在通过鼓励投资来刺激经济增长,但假如 当局 必要 减少 付出 以应对债务增长,这些步伐 的结果 大概 会受到限定 。

野村进一步指出,假如 没有大规模的财务 整理 ,美联储失去其货币 政策独立性,当局 实行 严厉 的金融管制,以期将实际 美债收益率压至深度负值,以整理 联邦债务。

野村猜测 ,在貌寝 的景象 下,美债收益率曲线大概 会出现亘古未有 的压缩,届时2年期和10年期美债的利差大概 会降至几十年来的最低程度 。

将来 财务 整理 ——一个艰巨 的挑衅

在将来 财务 整理 方面,美国面对 着一系列挑衅 。

陈诉 指出,偿债本钱 的上升、生齿 老龄化带来的社会保障和医疗付出 压力、去环球 化趋势对经济增长和税收收入的影响、国家安全担心 导致的国防开支增长 、气候 变革 的应对本钱 ,以及财务 付出 布局 性题目 限定 了当局 在关键范畴 的投资源 领 。

别的 ,推举 结果 和政策变动 、国际货币 环境 的变革 等因素都增长 了财务 整理 的复杂性。

风险提示及免责条款

市场有风险,投资需审慎 。本文不构成个人投资发起 ,也未思量 到个别用户特别 的投资目标 、财务 状态 或必要 。用户应思量 本文中的任何意见、观点或结论是否符合其特定状态 。据此投资,责任自负 。

下一篇:刚刚,又一家,退市!

相关文章

猜你喜欢

-

欧盟预备 “阻击”特朗普:优先会商 ,无果则反攻性征收50%关税

泉源:华尔街见闻 有分析以为,关税战对欧盟的伤害比美国更大,但美国的通胀率飙升将宏大于欧盟。 随着特朗普重回白宫、实行掩护主义贸易政策的概率越来越大,媒体报道,欧盟正在订定两步贸易来做出应对,筹划对美国提供一项快速协议,并在特朗普选择处罚性关税时举行有针对性...

-

大盘代价 占优风格有望连续,关注股指布局 性机遇

泉源:期货日报 上周A股市场未能连续前一周反弹的态势,上证综指跌破2900点整数关口,沪深两市成交额亦有所紧缩。期指标的指数方面,上周四个标的指数均周度收跌,此中中证1000和中证500跌幅相对较小。 关注美国大选盼望 7月以来,陪伴着美国6月非农数据的回落和C...

-

刚刚,福耀玻璃公告

炒股就看金麒麟分析师研报,权势巨子,专业,及时,全面,助您发掘潜力主题机遇! 福耀玻璃刚刚回应,公司全资分公司福耀玻璃美国有限公司 (以下简称“福耀美国”)重要是共同美国当局机构针对一家第三方劳务服务公司正在举行的观察工作(以下简称“观察”)。据美国当局机构的告知...

-

阿克曼新基金最新动态!纽交所:其将推迟初次 公开募股 日等待 定

财联社7月27日讯(编辑周子意)亿万富翁投资人比尔·阿克曼(BillAckman)备受等待的美国封闭式基金将推迟初次公开辟行(IPO),由于该基金正在等待羁系机构的答应。新的基金“潘兴广场美国(PershingSquareUSA)”原定于下周一(7月29日)订价,第二天...

-

大变盘!“美国经济阑珊 买卖 业务 ”风靡,“抛铜买金”潮涌

21世纪经济报道记者陈植上海报道7月24日,前纽约联储主席杜德利撰文指出,美联储如今应该降息,最幸亏下周利率决定采取“举措”。 在他看来,只管美联储通过降息“抵抗”美国经济阑珊大概为时已晚,但此时的“磨蹭”,将会给美国经济阑珊增长“风险”。 值得留意的是...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31