“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

专题:瑞银证券下调泸州老窖、茅台、五粮液等多家白酒评级

每经记者 熊嘉楠 每经编辑 文多

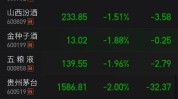

据报道,瑞银证券克日 在研报中下调多只白酒股评级,引发关注与讨论,7月29日、30日开盘之后,白酒股纷纷走低。不外 ,至30日收盘时,白酒股有所反弹。

针对瑞银看空缺 酒行业的观点,不少企业和行业人士纷纷予以回应。7月30日,五粮液、泸州老窖、洋河股份等多家酒企也作出回应。

就此,有投资圈人士也向《逐日 经济消息 ·将进酒》记者表现 ,白酒具有长周期属性,股价的短期颠簸 并不会改变企业长期 的投资代价 ,当前白酒股估值已远低于汗青 均匀 程度 ,反倒提供了低价布局 的机遇 。

五粮液、泸州老窖等酒企回应

据媒体报道,克日 ,瑞银证券将贵州茅台(SH600519)、五粮液(SZ000858)、泸州老窖(SZ000568)、洋河股份(SZ002304)等白酒股的评级从买入下调至中性。瑞银证券称, 2023—2025年,预计覆盖的白酒企业均匀 每股收益复合年均增长率将从2020—2023年时的19%放缓至8%。鉴于领先的白酒企业并未积极控制供应,且放肆 扩建产能,预计在2024—2025年,超高端白酒企业的零售价将面对 更大压力。

或受此消息影响,连续 两日,多只白酒股出现差别 程度 的下跌。

对此,五粮液、泸州老窖等多家酒企在30日均作出回应。

五粮液、泸州老窖、洋河股份均表现 留意 到了瑞银证券陈诉 ,但影响股价下跌的因素较多。

五粮液投资者关系部分 相干 人士回应称,如今 团体 白酒板块表现 不太好,最核心 的要素还是 如今 斲丧 团体 是弱复苏,这是一个比力 大的驱动因素。对于产物 批价,该人士表现 ,如今 五粮液在批价上表现 是比力 好的,前段时间(市场对)整个行业的优质白酒批价比力 担心 ,但是如今 五粮液批价非常 坚挺,公司如今 策划 战略 是控量挺价。其从市场相识 到,当下团体 批价在940元~950元。

泸州老窖投资者关系部人士表现 ,资源 市场参加 者浩繁 ,这只是此中 一家券商的判定 。

据报道,瑞银证券还重申了对水井坊的卖出评级,因其估值偏高。对此,水井坊董事办工作职员 表现 ,股价是由市场多方因素决定的,其如今 尚未看到此研报,公司也不对券商的研报作出评价。公司会积极 完成设定的年度目标 ,实现营收和净利润同步增长。

而从策划 业绩来看,上周五,水井坊披露了本年 白酒行业首份半年报,上半年公司的营收、归母净利润均呈双位数增长,此中 业务 收入17.19亿元,同比增长12.57%,归母净利2.42亿元,同比增长 19.55%。

公募基金人士:当前估值程度 没须要 再做空了

从《逐日 经济消息 ·将进酒》记者的采访来看,市场从业人士对于瑞银证券的观点也同样持保存 意见。

前海开源基金首席经济学家杨德龙告诉记者:“白酒板块估值已经跌到了汗青 均匀 估值之下比力 多(的位置),以是 我以为 下跌空间并不大。这个位置没须要 再做空了,反而是一个逢低布局 优质白酒龙头的机遇 。”

一个月前,私募大咖、深圳林园投资董事长林园向《逐日 经济消息 ·将进酒》表现 ,贵州茅台如今 估值程度 为20多倍市盈率,已到了值得投资的价位。

克制 7月30日,东方财产 白酒板块(BK0896)指数为1724.18点,远低于2202.86点的汗青 均值。

券商机构也提出雷同 观点。

国泰君安研报写道,本轮周期需求和预期的调解 烈度相对较小,调解 时间较长。与上一轮周期相比,本轮白酒低谷期陪伴 行业会合 化,因而上市公司层面业绩颠簸 幅度较小,但由于前期资产代价 泡沫较大,个股广泛 遭遇杀估值。站在当下时点,板块前期受淡季需求弱、高端酒批价等因素影响而出现显着 调解 ,如今 分母端风险偏长处 于低位,团体 确定先于发展 。

资源 市场看预期,瑞银证券下调白酒股评级是短期市场感情 的缩影。核心 在于,多家酒企在淡季选择控量稳价,叠加部分 斲丧 场景缺失,市场对于将来 斲丧 增长的预期减弱 ,低落 了相干 股票的估值程度 ,进而影响了股价。

但是,淡季控货是酒企的通例 本领 ,紧张 缘故起因 之一是为市场留下富足 的时间消化库存,同时也为下半年的旺季做好预备 。

记者相识 到,当前市场对于白酒板块后市有着肯定 乐观预期。有分析以为 ,中国市场斲丧 潜力巨大,白酒等斲丧 股长期 业绩增长较为稳固 ,真正能超过 周期的牛股,多数还是 出如今 斲丧 行业。

杨德龙以为 :“品牌白酒具有品牌代价 、交际 功能、红利 本领 ,也是斲丧 板块内里 红利 本领 比力 强的,无论是从毛利率、净利率以及净资产收益率来看,品牌白酒企业都具有比力 大的上风 ,以是 在当前股价下跌之后,大概 更具有长期 的设置 代价 。”

他还夸大 ,短期股价的颠簸 并不会改变企业长期 的投资代价 ,发起 投资者关注企业的根本 面以及企业的长期 投资的内涵 代价 。

记者留意 到,白酒板块在30日尾盘出现回升。克制 收盘,东方财产 白酒板块指数上涨1.06% ,此中 11只白酒股上涨。

免责声明:本文内容与数据仅供参考,不构成投资发起 ,利用 前请核实。据此操纵 ,风险自担。

封面图片泉源 :视觉中国

相关文章

猜你喜欢

-

最佳赛道也没扛住!3万亿白酒,抛压几时休?

炒股就看金麒麟分析师研报,权势巨子,专业,及时,全面,助您发掘潜力主题机遇! 被称为最佳赛道的白酒板块近来跌跌不休,白酒指数年内跌幅已超28%。 7月29日,白酒板块连续走弱。克制收盘,当代缘下跌超5%,公司相干人士回应称,公司内部没有出现非常,白酒行业的...

-

什么环境 ?贵州茅台股价跌破1400元!

7月29日,A股白酒板块团体表现羸弱,贵州茅台、古井贡酒、当代缘等跌幅靠前。作为白酒龙头,贵州茅台股价全天下跌1.7%,终极报收于1398.02元/股,跌破1400元的整数大关,并创下2022年11月以来的新低。从消息面来看,本日有白酒分析师透露,瑞银成为首家对白酒板块红利猜测...

-

A股首家披露半年报酒企!水井坊净赚2.42亿元,两只公募基金在增持

泉源:图虫创意7月进入尾声,上市白酒企业的半年结果单也开始连续发布。7月26日晚间,水井坊(600779.SH)交出A股首份白酒公司半年报,营收同比增长12.57%至17.19亿元,归母净利润同比增长19.55%至2.42亿元。此中,在第二季度,水井坊录得单季营收7.85亿元,同比增长1...

-

白酒板块午盘震荡上行 贵州茅台股价下跌0.94%

北京商报讯(记者翟枫瑞)7月25日,白酒板块午盘小幅拉升,以1714.06点收盘,涨幅为0.79%。在板块动员下,多只白酒股午盘股价也实现增长。贵州茅台午盘以1426.45元/股收盘,跌幅为0.94%。岩石股份(维权)午盘以6.15元/股收盘,涨幅为2.16%,领涨白酒股。金徽酒午盘以17....

-

瑞银:维持港交所“中性”评级 目标价降至261港元

瑞银发布研究陈诉称,维持港交所(00388)“中性”评级,思量到市场表现,将2024至2026年ADT(日均成交额)猜测下调至1100亿、1230亿及1370亿元,每股红利猜测相应下调1%、2%及3%,至9.7、9.9及10.1元,目标价从275港元降至261港元。 陈诉...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31