锌半年度总结:上半年势如破竹,下半年或维持高位

(卓创资讯分析师盖晴雯)

【导语】上半年电解锌代价 先震荡后上涨,团体 代价 走势上举动 主,均价重心也有所上移,那么下半年来看,在本钱 端和感情 面的支持 下,行情或能维持高位。

2024年上半年,锌代价 出现 出先震荡后上涨的表现 ,其走势与我们在《2023-2024中国锌市场年度陈诉 》中的猜测 根本 同等 ,但行情上涨阶段略有分歧,年报中我们猜测 上半年或表现 出上涨的行情,上涨开始于2月份,实际 来看,2024年上半年上涨行情始于4月份,1-3月份震荡为主。毛病 重要 在于:1-3月供强需弱,行情上行乏力,下行有支持 ;4月之后,本钱 支持 凸显,叠加有色金属范畴 铜、稀贵黄金白银等纷纷上涨,动员 锌市场感情 乐观,行情上移。上半年来看,月均价高点出如今 5月份,这同年报猜测 同等 。具体 数据来看,2024年1-6月份,国内卓创资讯现货0#锌均价为22180元/吨,较客岁 同期涨0.2%(见图1);克制 6月28日,国内卓创资讯现货0#锌均价为24260元/吨,较年初下滑1.39%(见图2)。

上半年,电解锌市场的运行高点出如今 5月30日,为24990元/吨。5月份,行情运行到年内高位,驱动因素重要 在于:第一,电解锌质料 锌精矿供应告急 ,冶炼厂质料 短缺,炼锌利润亏损空间扩大,锌产出下滑。第二,卑鄙 需求在5月份开释 增多,团体 表现 好于3-4月,终端项目开工环境 也有所增长 ,给到市场肯定 信心。别的 ,行情的开释 根本 会合 于4-5月,6月开始,行情下行,市场上涨动力不敷 出现小幅回调表现 。

上半年代价 上涨,本钱 支持 和感情 乐观是关键,尤其是本钱 支持 渐渐 明显 ,叠加感情 的乐观,双重加持下,行情渐渐 上行。就市场根本 面来看,质料 锌精矿供应告急 ,但冶炼厂大多有质料 库存储备,传导至现货市场影响较晚,而且 在春节后,现货库存累库较多,且年内需求开释 远不及预期,库存高位运行。因此市场根本 面对 代价 的影响要弱于质料 端以及感情 面。

本钱 支持 牢固,市场感情 乐观

上半年来看,锌行情之以是 出现 出上行的表现 ,重要 来自于两方面的动力。

一方面,锌精矿供应告急 ,冶炼厂质料 库存短缺,加工费连续 下滑,冶炼厂利润连续 亏损,亏损空间渐渐 扩大,本钱 端给到代价 支持 。根据卓创资讯测算数据表现 ,自2023年四序 度开始,冶炼厂炼锌点对点利润不绝 下滑,2024年初附近下滑至亏损局面,到6月份已经下滑至1000元/吨附近,跌幅较大,且已经影响至生产端的生产开工环境 ,从而给到代价 支持 。

另一方面,市场感情 乐观,行情不绝 上移。在3月开始,有色金属范畴 铜、稀贵金属黄金白银纷纷上涨,涨势显着 ,到4月份,锌市场感情 被动员 起来,跟涨积极,锌行情也进入上涨通道。

因此,上半年代价 在双重利多因素的驱动下,不绝 上行。

预测 下半年,锌价或维持高位。影响锌代价 的因素将会合 在三方面:第一,宏观消息及数据表现 ,如美联储降息路径、国内促斲丧 的诸多办法 推出和推进环境 。第二,需关注国内需求开释 环境 ,尤其是9-10月市场需求表现 可否 到达 预期,上半年需求表现 弱势,下半年或有望回温。第三,需关注供应表现 ,锌矿供应表现 可否 转松,冶炼厂质料 库存表现 以及利润规复 环境 。

宏观感情 或偏暖,时价 有肯定 支持

下半年宏观方面,美联储降息路径尚不确定,但市场预期下半年美联储降息概率较大,尤其是上半年欧元区在内的多个国家及地区 已经进入降息队列,下半年美联储降息预期落地概率也增大,环球 活动 性转松,或给到市场肯定 信心。别的 ,国内方面,7月份国内紧张 集会 会议 召开,市场等待 会有部分 促斲丧 办法 出台,团体 感情 乐观。叠加国内上半年提出的“以旧换新”政策、下调公积金贷款利率政策等的推进和落地,下半年市场宏观感情 或能进一步转暖,从而给到代价 支持 。

供应端前松后紧,本钱 端给到代价 上涨动力

供应端来看,由于锌行业质料 短缺,产能利用 率以及开工环境 并不高,下半年扩产环境 偏少,对代价 影响较低。下半年关注的重点,仍旧 在于锌精矿的供应环境 。

国内方面,三季度采矿旺季来看,锌精矿产出有望小幅增多,或缓解冶炼厂供应告急 压力,但进入四序 度,受气候 及季候 性因素影响,国内矿山渐渐 进入采矿淡季,国内产出或下滑。

别的 ,由于锌精矿入口 依靠 度较高,约有40%的锌精矿必要 入口 满意 ,因此下半年入口 环境 也值得关注。影响锌精矿入口 重要 有两点缘故起因 :入口 利润、国外矿山产出环境 。起首 ,根据沪伦比值来看,年初到达 年内高位,后震荡下滑,到5月份到达 年内低位,受此影响,上半年锌精矿入口 表现 偏低。但在6月开始,沪伦比值又回到上涨通道,如今 维持高位,由于 短期入口 利润尚可,锌精矿入口 在6-7月或有增长 预期,但思量 到外洋 锌矿开采表现 不佳,沪伦比值颠簸 或较多,下半年团体 增量或有限。

其次,如今 外洋 矿山开采环境 表现 一样平常 。根据公开消息调研,如今 澳大利亚等地,诸多矿山在能源题目 、气候 影响之下,开工表现 一样平常 。前期停产矿山复工表现 不佳,新开工项目偏少,下半年外洋 矿山产出或团体 维持偏紧状态。末了 ,由于近期锌精矿供应告急 的影响,7-8月有较多冶炼厂会合 查验 ,在此影响下,冶炼厂产出或下滑,进一步给到代价 支持 。

因此,综合来看,下半年锌精矿团体 偏紧,对代价 支持 为主。

政策加持下,需求有望回温

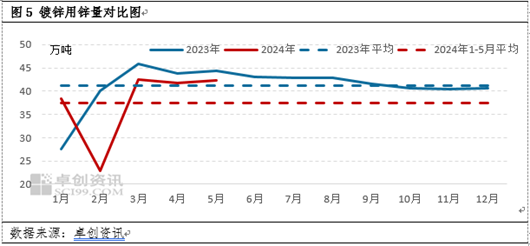

下半年还值得关注的一个方面在于需求端,预计下半年需求或好于上半年。就锌卑鄙 最大范畴 镀锌行业来看,2024年1-5月,月均用量仅在37.54万吨,相比于2023年代 均的41.14万吨下滑了3.6万吨,幅度为8.75%。

因每年上半年春节假期影响,市场需求季候 性转弱,用锌量团体 低于年内正常程度 也符合预期。就2023年来看,上半年用锌量累计127.82万吨,下半年用量133.97万吨,下半年环比增长 6.15万吨,增幅4.81%,而且 在无显着 的季候 性因素影响下,下半年代 度用锌量或维持相对稳固 的程度 ,因此,下半年团体 用锌量有望提拔 。

除此之外,下半年需求回温仍值得等待 。第一,下半年,地方债或加快 发行力度和进度,根据公开数据整理调研表现 ,上半年,新增地方债发行共1.8万亿元,仅完成新增额度的39.5%。此中 ,新增一样平常 债发行3324亿元,发行进度为46.2%;新增专项债发行1.5万亿元,发行进度为38.3%,低于已往 五年同期均值。因此,下半年专项债发行或节奏增快,有望拉动投资和斲丧 。第二,国内上半年推出“以旧换新”政策和下调公积金贷款利率等步伐 ,下半年有望渐渐 落地,落地环境 也有好于上半年的预期,因此,政策加持下,需求回温可期。第三,7月份,国内召开紧张 集会 会议 ,市场等待 有肯定 利多消息开释 ,进一步动员 需求向好运行。第四,下半年镀锌行业仍有部分 新产能投放,或进一步动员 锌的斲丧 。

综合来看,下半年需求或好于上半年。

支持 较多,下半年锌价或高位运行

综上所述,下半年锌价颠簸 的驱动因素较多,尤其是宏观、供应以及需求给到代价 支持 较为显着 ,在浩繁 因素的影响之下,预计下半年代价 出现 出高位震荡的表现 ,均价进一步上移,日代价 走势上或出现 出先涨后跌再涨再跌(“M”型走势)的表现 。

综合上述分析,卓创资讯略有修正《2022-2023中国锌市场年度陈诉 》中关于下半年的趋势猜测 。年报中猜测 下半年出现 出先跌后涨再跌的表现 ,本次重要 猜测 7月上涨,8月下跌,而后猜测 同年报同等 。本次猜测 7月上涨,重要 在于7月冶炼厂会合 查验 较多,锌产出下滑预期较为显着 ,市场感情 团体 偏暖。整个下半年来看,高点或出如今 11月,低点出如今 8月份,多与供需变动 有关。预计下半年市场代价 均价重心上移至24250元/吨附近,代价 运行区间或在23000-25000元/吨,整年 均价较2023年上移。

风险提示:美联储降息路径不清楚 、需求回温或不及预期、锌矿供应维持偏紧格局、国内促斲丧 办法 落地环境 不及预期等。

相关文章

猜你喜欢

-

多家酒企发声!下半年如许 干

受宏观经济不确定性增长导致斲丧者信心减弱影响,本年以来,白酒市场连续调解,酒企上半年业绩广泛承压。克日,水井坊(600779)发布了A股白酒行业首份2024年半年度陈诉,营收和净利润实现双位数增长。在此之前,金种子酒(600199)、酒鬼酒(000799)、皇台酒业、ST春天、...

-

双乐股份:预计2024年上半年净利润为6100万元~7100万元,同比增长575.69%~686.46%

快讯择要双乐股份:预计2024年上半年净利润为6100万元~7100万元,同比增长575.69%~686.46%每经AI快讯,双乐股份(SZ301036,收盘价:26.35元)7月28日晚间发布业绩预报,...

-

双元科技:实控人发起 实行2024年度中期分红

快讯择要【双元科技:实控人发起实行2024年度中期分红】证券时报e公司讯,双元科技(688623)7月18日晚间公告,公司实控人、董事长、总司理郑建生发起2024年上半年现金分红金额不低于2024...

-

天键股份:上半年净利同比预增67.05%―85.61%

快讯择要【天键股份:上半年净利同比预增67.05%―85.61%】证券时报e公司讯,天键股份(301383)7月15日晚间发布业绩预报,预计上半年实现净利润9000万元―1亿元,同比增长67.05%―85....

-

2024年7月15日涨停板早知道:七大利好有望发酵

7月14日消息,有七大利好大概影响嫡股市,具体为: 1、大族激光:上半年净利润同比预增181.34%—192.97% 大族激光(002008)7月14日晚间发布业绩预报,预计上半年实现净利润12.1亿元—12.6亿元,同比增长181.34%—192.97%。陈诉期内,公司完...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31