全面“破2”:六大行存款利率又双叒降了!银行理财、存款“跷跷板”效应再现

21世纪经济报道记者叶麦穗 广州报道 银行存款利率又双叒降了。

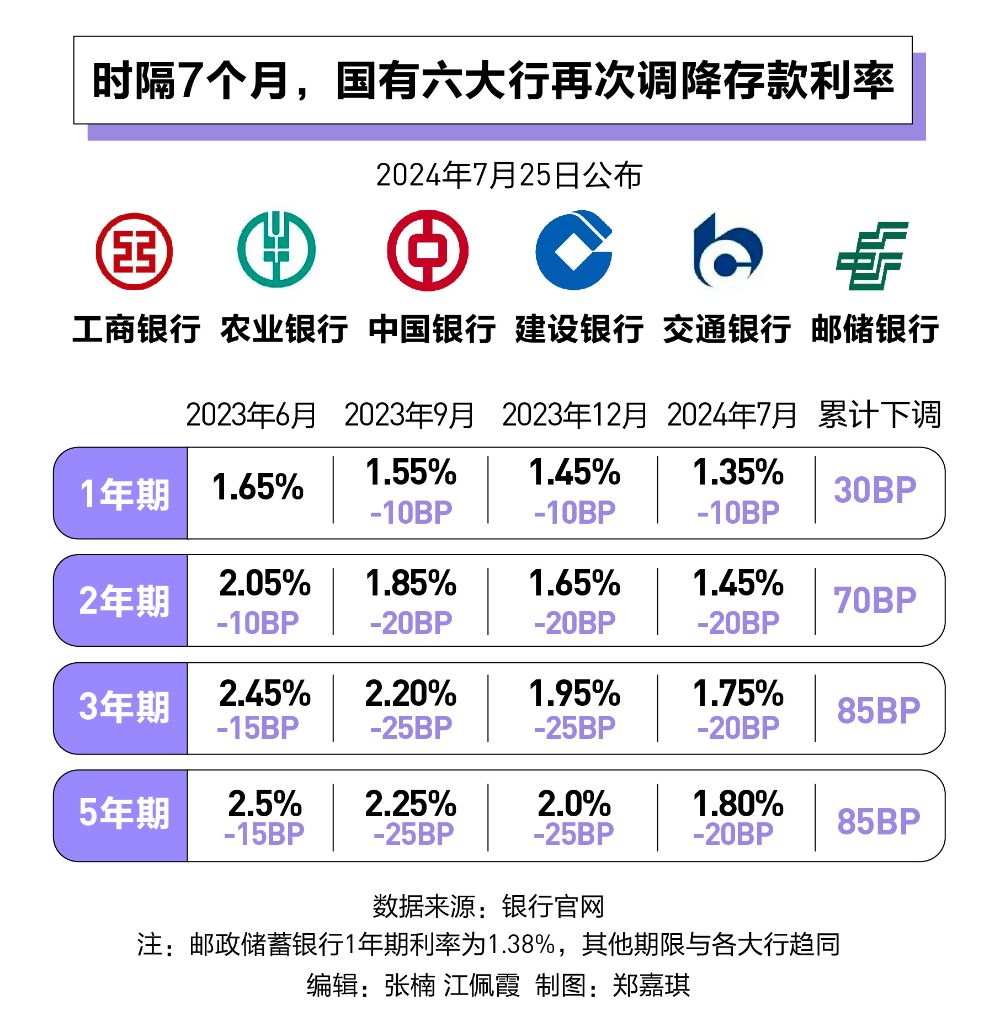

7月25日,工商银行、农业银行、中国银行、建立 银行、交通银行、邮储银行等六大国有银行分别在官网公布最新人民币存款利率表,再次对各品种存款利率举行 了下调。从调解 结果 来看,除了邮储银行的部分 存款利率稍高之外,别的 几家下调的幅度保持同等 。

此前,各家银行分别在2022年9月、2023年6月、2023年9月、2023年12月连续 四次下调人民币存款利率,本次下调是本年 的第一次调解 。

实际 上,本次大行下调存款利率已在预料之中。7月22日,1年期和5年期以上LPR均下调10个基点。本年 以来,5年期以上LPR已累计降落 35个基点。LPR是贷款利率订价 的重要 参考基准,其下调标记 着中国货币 政策调控的进一步深入,是低落 实体经济融资源 钱 、加强 金融服务实体经济本领 、实现经济高质量发展的紧张 办法 。

对于本次下调,业内广泛 以为 将有助于银行稳固 息差,但同时也有大概 推动更大规模的存款向理财“搬家”,需鉴戒 揽储难度升高。

预测 后续,受访专家以为 ,其他股份制银行及中小银行很大概 将连续 跟进存款利率调解 ,同时综合如今 银行净息差压力、存款市场布局 失衡及政策利率走势等方面看,将来 国内存款利率仍有下调大概 。

六大行同日下调存款利率

从调解 环境 来看,除了邮储银行部分 限期 存款利率稍高之外,六大行对大多数限期 存款利率的下调幅度保持同等 。活期存款年利率从0.20%下调5个基点至0.15%。

定期存款整存整取三个月、半年期、一年期利率均下调10个基点,调解 后,工商银行、农业银行、中国银行、建立 银行、交通银行的各限期 存款利率分别为1.05%、1.25%、1.35%,邮储银行的各限期 存款利率分别为1.05%、1.26%、1.38%。

定期存款整存整取二年期、三年期、五年期利率均下调20个基点,调解 后的利率分别为1.45%、1.75%、1.80%。

定期存款零存整取、整存零取、存本取息各限期 利率均下调10个基点,调解 后,工商银行、农业银行、中国银行、建立 银行、交通银行的各限期 存款利率分别为1.05%、1.25%、1.25%,邮储银行的各限期 存款利率分别为1.05%、1.26%、1.26%。

1天和7天关照 存款挂牌利率均下调10个基点,调解 后的利率分别为0.15%、0.70%。

值得留意 的是,上述银行的五年期整存整取年利率均由2%降至1.8%,这意味着六大行的存款利率正式告别“2字头”。

就整存整取挂牌利率调解 幅度来看,二年期及以上限期 下调更为显着 。对此,邮储银行研究员娄飞鹏表现 ,如今 银行存款中定期存款较多,而且 限期 越长存款利率越高,二年期及以上利率下调绝对幅度更大,是银行市场化的举动 选择,对低落 负债本钱 也有更好的结果 。

光大证券(维权)金融业首席分析师王一峰指出,与此前相比,国有行此次利率调解 范围更广,尤其是对活期存款利率举行 了调解 。“幅度固然 小,但活期占存款的比例比力 大,因此活期存款利率的下调还是 有肯定 影响的。”他表现 。

值得关注的是,银行的挂牌利率并非办理存款时的实际 利率,定期存款的实际 协议利率以办理时为准。21世纪经济报道记者登录工商银行APP发现,该行三个月、半年期、一年期、二年期、三年期整存整取(50元起存)年利率最高分别可至1.30%、1.50%、1.60%、1.70%、2.15%,较挂牌利率有肯定 程度 上浮。

除了国有大行之外,近期,云南、广西等地有多家银行已对存款挂牌利率举行 调解 ,降幅可达40个基点。颠末 多轮“降息”后,天下 性银行3年期、5年期定期存款挂牌利率均已降至3%以下。中小银行固然 也已对存款挂牌利率调降多次,但相较国有大行和股份制银行仍旧 具有肯定 的利率上风 。

存款或向理财“搬家”

银行纷纷下调存款利率的背后,是不绝 走低的息差。国家金融羁系 总局披露的数据表现 ,克制 2023年年末,贸易 银行的净息差初次 跌破1.7%的关卡,降至汗青 新低的1.69%,突破了净息差1.8%的警戒边界 。本年 一季度,境内贸易 银行的净息差降至汗青 最低点1.54%,相较于上年年末镌汰 0.15个百分点,较上年同期的1.74%降落 了0.2个百分点。

兴业研究的研报指出,陪伴 将来 我国对金融总量指标关注度的低落 以及存款增速的减缓,银行规模的增长速率 也将步入新的台阶,“以量补价”的战略 大概 难以连续 。同时,处于低利率、低息差的期间 ,倘若太过 依靠 投资买卖 业务 ,一旦出现对市场利率的误判,大概 会给银行的红利 以致 生存带来严峻 的负面打击 。由此可见,稳固 息差仍旧 是当下我国银行的关键任务 。

根据兴业研究估算,在银行生息资产规模陷入“0增长”的极度 环境 下,连合 肯定 假设条件,我国差别 范例 银行的盈亏均衡 净息差约在0.9%~1.3%。但是应当指出的是,该极度 假设意味着银行对于实体经济的增量信贷投放将趋近于“0增长”。同时,若思量 差别 银行间净息差存在差别 的因素,若净息差趋于极值区间,部分 策划 环境 较差的银行也将面对 亏损以致 出险的环境 。值得留意 的是,比年 来上市天下 性银行之间的净息差仍保持着较大的差别 ,2023年末A股上市天下 性银行之间的净息差差值仍有1.1个百分点。由此,以多种战略 稳息差,来确保银行红利 稳固 仍大有可为。

东方金诚首席宏观分析师王青表现 ,本轮存款利率的下调有助于银行稳固 净息差。只管 7月1年期和5年期以上LPR均下调10个基点,会动员 企业和住民 存款利率跟进调解 ,但三季度银行净息差仍有望保持根本 稳固 。这对银行维持妥当 策划 ,防范金融风险,特别 是支持实体经济融资都有积极的意义。

王青还表现 ,本轮存款利率下调,有大概 推动更大规模的存款向理财“搬家”,同时陪伴 存款收益降落 ,短期内也大概 对促斲丧 有肯定 作用。

从如今 来看,存款规模和理财规模确实出现“跷跷板”效应,王一峰表现 ,跨季后,资金有序回流理财叠加规模天然 增长,克制 7月21日,理财规模较月初增长1.5万亿元左右至30万亿元附近,并有望在近期保持30万亿元以上。

博通咨询金融行业首席分析师王蓬博在担当 21世纪经济报道记者采访时表现 ,本次存款利率的下调后,大概 会促使部分 储户将资金转向斲丧 或投资,提振市场斲丧 ,刺激实体经济。别的 ,尚有 大概 加剧银行之间竞争,中小银行必要 提供产物 创新大概 服务创新,来满意 储户的需求。

预测 后续存款利率趋势,王青以为 ,“此次国有大行存款利率调解 后,其他贸易 银行会跟进下调,而在房地产行业企稳回暖前,银行存款利率大概 会连续 存在下调趋势。”综合思量 将来 一段时间的经济和物价走势,王青判定 ,四序 度政策利率(7天期逆回购利率)仍存在下调空间,届时将动员 两个限期 品种LPR报价跟进调解 。由此来看,年底前后尚有 大概 启动新一轮存款利率下调。

相关文章

猜你喜欢

-

从10.98%到1.35%,看30年存款变迁

将来银行存款利率仍有调降空间。 7月28日,黄亚在银行的一笔大额存单到期。客户司理打电话告诉她,这笔存入时利率在3%以上的大额存单,假如续存三年,最新利率只有1.75%。 这并非个例。7月25日,中国工商银行、中国农业银行、中国银行、中国建立银行、中国邮政储备银行、中国交通银行...

-

存款利率进入1%期间 !上市公司也坐不住了,资金从存款“搬家”到理财

界面消息记者|韩宇航界面消息编辑|江怡曼 在六大行团体下调存款挂牌利率后的第二天,股份行灵敏跟进。7月26日,招商银行、安全银行两家股份行均发布公告调解存款利率,团体来看,存款利率已经迈入1%期间。(图片来自网络侵删) 从客岁年底开始,各贸易银行掀起了一轮又一...

-

3年定期利率低至1.75%!专家:年底前大概 还会下调,或动员 存款向理财“搬家”

原标题:3年定期利率低至1.75%!多家大行官宣:下调存款利率,活期利率也降了!专家:年底前大概还会下调,或动员存款向理财“搬家” 继昨日六大行团体下调存款挂牌利率后,股份行灵敏跟进调解。7月26日,招商银行、安全银行两家股份行均公告调解人民币存款利率,差别限期降幅在...

-

源达投资战略:发起 关注高股息行业和以旧换新

炒股就看金麒麟分析师研报,权势巨子,专业,及时,全面,助您发掘潜力主题机遇! 泉源:源达 投资要点: 资讯要闻 1.7月22日,中国人民银行授权天下银行间同业拆借中心公布,2024年7月22日贷款市场报价利率(LPR)为:1年期LPR为3.35%(此前为3.4...

-

经济日报: 存量房贷利率下行影响多少

郭子源/经济日报 存量房贷利率再次下行。7月22日,1年期贷款市场报价利率(LPR)降落10个基点至3.35%,5年期以上LPR降落10个基点至3.85%。由于如今99%的房贷利率与5年期以上LPR挂钩,这意味着,乞贷人的存量房贷利率也将降落10个基点。 存量房贷利率下行有两...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31