都在下一步力度这了逻辑强势股(公司尾气催化剂估值西安)

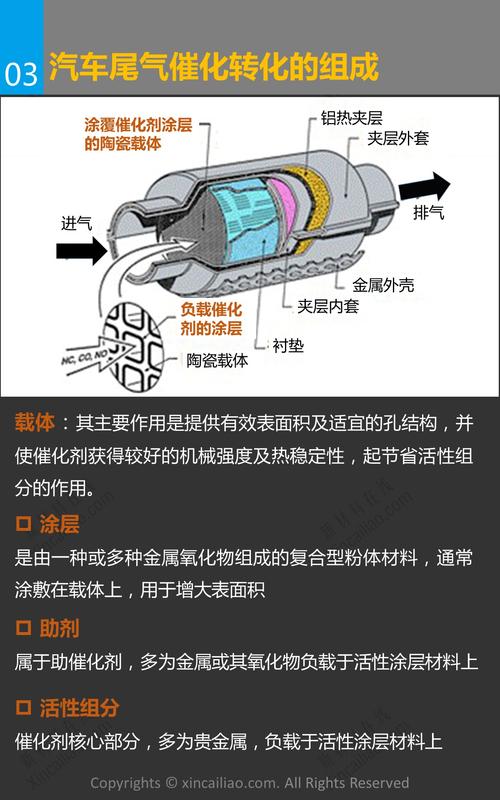

本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议1、凯龙高科:吹票季+11)大涨题材:次新股 + 环保 + 国六公司为国内内燃机尾气治理龙头,是柴油机尾气污染治理行业产业链最完整的企业之一同样是国六,但公司所处的催化剂涂覆+ 集成封装赛道空间更大,轻型与重型柴油车在国六标准执行前单价分别为 3456、7469元,执行后单价则变为 8452、12465元,价格平均增幅达 105.72% 根据测算,催化剂规模有望达938亿同业对标艾可蓝2)研报解读(天风):内燃机尾气污染治理行业引领者①国六标准执行后,柴油车需要加装DOC+DPF+ASC 催化剂,汽油机需要加装 GPF 催化剂轻型与重型柴油车单车催化剂组合单价平均增幅达 105.7% ,汽油车尾气后处理产品价格预计将提升 200% ,催化剂覆涂行业市场空间将达到 938 亿,市场容量增长 256% ② 公司业务覆盖尾气治理全产业链,SCR 系统产品是公司主要收入来源,2018年市占率达到10.32%,国内第一2019年5月公司自主研发了国内首台满足国六b标准的柴油机尾气后处理系统,应用于东风汽车重卡重型SCR具备更高的技术要求,且相对于轻型SCR整体毛利率更高,公司先发优势明显③近两年由于下游客户原因导致公司业务小幅下滑,2020年公司经营情况已有好转,2020 年前三季度实现归母净利润 0.66 亿元,同比增长 34% 预计公司 2020-2022年归母净利润为0.86、1.52和2.51亿,天风目标价给到56元2、朗姿股份 :洗白1)大涨题材:医美公司主营纺织服装,早期炒作股性,去年年底开始受医美预期推动,另外时隔两年后获得除光大外的新券商覆盖公司控股的米兰柏羽是5A 级高端美容医院;晶肤医美主打轻医美的连锁品牌,现有机构 12 家;高一生为陕西本地老牌医美医院另外公司还是 A 股母音美妆分销商 若羽臣 的第二大股东另外与韩国业务往来密切,大股东具备朝鲜族背景2)研报解读( 浙商证券 ):在A股具有稀缺性旗下子公司朗姿医疗下辖米兰柏羽/晶肤医美/高一生三大医美事业部,通过并购及自建20Q3已拥有18家机构,深耕成都、西安地区医美市场,2020年医美业务有望贡献 朗姿股份 30%的收入及50%以上的利润米兰柏羽:旗下四川米兰柏羽总院为5A级高端美容医院 ,收入高增同时盈利能力持续提升,同时2019年收购控股西安美立方开启管理经验输出,2020年末成都高新区新院将开始试运营;晶肤医美:主打轻医美的连锁品牌,现有机构12家,在成都/西安已形成同城连锁模式, 2020年开始加速复制扩张 ,成熟机构15%-20%净利率;高一生:2018年收购西安老牌医美医院高一生巩固陕西区域领先优势朗姿旗下医美资产优质,在成都、西安已形成地区性影响力,目前市场给予其医美业务的估值在70亿以上预计2020/21/22年归母净利达到1.34/2.49/3.67亿元,同增129%/85%/48%3、我爱我家 :卖房买股还是卖股买房1)大涨题材:房地产房地产在前几日蓄势后,今日迎来爆发,板块龙头南国置业5连板,嘉凯城3连板,泰禾集团、沙河股份、我爱我家等多股涨停 消息上,昨日国家统计局发布数据,2020 年商品房销售额超过 18 年再创历史新高另外上海二手房量价齐升消息频出(也有分析称是中介房东联手做价)目前房地产受到全方位管控,所以导致行业估值处于历史低位,券商认为过往对于地产杠杆的压制一直存在,但地产基本面却仍然超预期,今年可能出现防守型溢价提升估值2)研报解读(中庚基金):分享基金经理丘栋荣的观点① 接下来的市场可能真的要靠基本面的推动,靠盈利的推动 ,尤其要在一个估值比较安全,价格还比较低的资产里面,去寻找基本面风险比较小,不会那么依赖于流动性的、甚至是一些低估值的领域,找这种安全的资产②房地产是过去两年表现最差的行业之一,估值很低,但大家认为风险很大、杠杆很高在这种情况下,它的风险真的是有可能在降低的 :房子现在不愁卖;同时由于政策的严控、三道红线的压制,市场的供给是在收缩的③地产头部公司杠杆水平快速降低,同时周转率在持续提高,导致他们可能从传统的高风险、高杠杆的金融企业变成了一个相对低风险相对低杠杆的制造企业,但同时估值还很便宜④我爱我家在二手房全市场市占率约5%,位于行业第二,显示较强的二手房中介服务能力,而直营业务带来的客户服务优势,如更了解客户、客户信任度高等能够为新房中介销售带来更高的转化率,相比纯互联网新房模式战斗力更强4、七一二 :又一个超预期的军工股1)大涨题材:业绩预增 + 军工 + 高铁轨交公司预计年报净利润为5.10亿 -5.5亿元,同比增加 48%-59% ,军品订单大幅增加,另外铁路通信业务开始向城轨发展公司是军用通信领域少数可以实现全军种覆盖的核心企业,无线专网通信的超短波因其高可靠性和抗干扰能力成为军用专网通信主流频段,十四五期间有望得到重点建设2)研报解读(安信证券):订单充裕叠加混改推进① 七一二 发布2020 年业绩预增公告,归母净利润 5.10 至 5.50 亿元,同比增长48% 至 59% ,超预期②增长原因是:军品订单大幅增加,且不断向高附加值系统级产品拓展,受益新型号逐步列装,预计航空系统级产品将持续为公司贡献业绩增量;民品业务逐渐回暖,除铁路通信领域外不断向城市轨交领域发展,市场份额稳步增加,预计城市轨交领域或可成为未来业绩增长稳定支撑③完成混合制改革后或有助于公司更加聚焦主业,为发展注入新动力,关注后续安排免责声明:文章内容仅供参考,不构成投资建议,据此操作,风险自担

风险提示:股市有风险,入市需谨慎

相关文章

猜你喜欢

-

工业富联:回购,注销!

炒股就看金麒麟分析师研报,权势巨子,专业,及时,全面,助您发掘潜力主题机遇! 7月中旬以来,工业富联(601138)股价竣事了本年上半年连续拉涨的势头,开始下行。克制7月30日盘中,该公司股价最低报22.63元/股,为近三个月低点,半个多月来累计最大跌幅高出2...

-

2连板空港股份:策划活动统统 正常 第二大股东国开金融近2日累计减持1%公司股份

2连板空港股份(维权)7月30日发布股票买卖业务非常颠簸公告,公司股票于7月26日、7月29日、7月30日连续三个买卖业务日内收盘代价涨幅偏离值累计高出20%,根据有关规定,属于股票买卖业务非常颠簸情况。经公司董事会、管理层自查,公司策划活动统统正常。市...

-

中金:维持安能物流“跑赢行业”评级 目标价升至10港元

中金发布研究陈诉称,维持安能物流(09956)“跑赢行业”评级,基于其订价韧性精良、毛利超预期增长,上调2024/2025年经调解净利润6%/6%至8.42亿元/10.57亿元,同比增65%、26%。基于对快运整合空间的更乐观预期,目标价上调18%至10港元。 变乱:公司发布...

-

大众公用A股4连板,港股继昨日涨近60%后再涨18%!公司称拥有大众交通26.87%股份

大众公用(01635)昨日飙升近60%,本日早盘高开,股价连续上涨18.41%,报2.38港元,成交额1.162亿港元。大众公用发布股票买卖业务风险提示公告,克日,有媒体报道公司涉及智能网联汽车概念,重要系公司持有大众交通(600611)(团体)股份有限公司26.87%的股份,该公...

-

实控人“叛逃 外洋 且失联”?东方质料 否认,上交所向公司下发羁系 工作函

7月29日,上交所向东方质料(603110)下发羁系工作函,就市场舆情所涉事项督促公司核实环境,涉及对象为上市公司、董事、监事、高级管理职员、控股股东及实际控制人。29日稍早时间,东方质料发布澄清公告:公司关注到网上听说公司控股股东、实际控制人许广彬叛逃外洋,且处于失...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31