电解铝:粤沪差维持在140-200元/吨,铝锭存跨区流转

(卓创资讯分析师刘云艳)

【导语】华东、华南地区 作为国内电解铝贸易 较为活泼 的两个TOP地区 ,地区 内需求表现 不一。当前华东需求暖和 而华南需求偏弱,粤沪差维持在200元/吨上下,部分 资金充裕且建有堆栈 库存的企业存在跨区套利征象 。

华东、华南两地卑鄙 终端不一。华东地区 卑鄙 加工厂生产铝板带箔及工业型材较多,终端市场汽车、光伏等范畴 占比力 大。华南地区 卑鄙 加工厂以铝棒、构筑 型材为主,此中 广东佛山为天下 最大的铝型材基地,终端市场以构筑 范畴 为主。两地卑鄙 终端的差别 也是影响其需求变革 的紧张 缘故起因 。6月以来,宏观感情 转弱,资金赢利 离场,加之根本 面利空,铝价从高位连续 回落。正值传统斲丧 淡季,终端需求难有显着 增量,卑鄙 加工厂新订单增长乏力,开工率稳中趋降,铝锭社会库存渐渐 累积。差别 地区 来看,华东地区 终端需求相对较好,华南地区 终端需求较差,受地产下行拖累,构筑 型材类需求连续 偏弱。根据铝锭需求量差别 ,本文华东市场以江苏市场为例,华南以广东市场为例对两地跨区流转举行 分析。

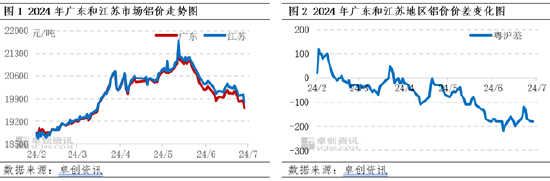

由图1和图2可以看出,6月以来南北价差渐渐 拉大,广东铝价始终低于江苏铝价,两地价差拉大至200元/吨左右震荡,铝锭跨区流转存在操纵 空间,这跟地区 货源流向、卑鄙 终端需求表现 、汽运船运运费差别 有直接的关系。

一、云南复产进入尾声,部分 货源流向江苏

据卓创资讯监测,2024年6月国内铝冶炼企业运行产能为4248.9万吨,产能运行率为94.90%,环比4月进步 0.69个百分点。如今 云南地区 进入丰水期,复产规模高出 百万吨,市场消息称云南宏泰及云南神火复产已完成,克制 6月尾 ,云南地区 复产已达97%,如今 7月中旬产能复产将全部竣事 ,约复产115万吨左右, 7月尾 运行产能或达4250万吨左右,电解铝供应精良 。

社会库存方面,克制 7月18日,国内现货铝库存为72.7万吨,较客岁 同期增长 27.2万吨,增幅为59.78%。此中 广东铝锭库存为24.5万吨,环比6月初镌汰 1.9万吨;江苏铝锭库存为27.8万吨,环比6月初增长 3.2万吨,前面我们提到华东地区 需求较好,华南需求较弱,在云南复产,铝锭增长 的环境 下,铝锭库存却出现 江苏累库而广东去库。究其缘故起因 ,在于7月以来,云南复产产出铝锭直接运往江苏卑鄙 厂家,而非像往常一样就近运往广东。特别 是7月11日当周广东铝锭库存较7月4日去库1万吨,江苏累库1.5万吨,7月18日当周广东铝锭库存环比镌汰 1.9万吨,江苏累库2万吨。

二、两地终端需求表现 不一,为跨区套利提供条件

相较于其他产物 ,铝的一大特别 性在于终端斲丧 量更能反映需求环境 。以房地产为代表的构筑 地产行业及以汽车为代表的交通运输行业是铝的重要 终端斲丧 范畴 ,分别占比26%和24%左右。按照季候 性规律,6-8月是斲丧 淡季,终端企业需求转弱。

具体 来看,房地产范畴 ,据国家统计局数据表现 ,1-6月份,房地产开辟 企业房屋施工面积696818万平方米,同比降落 12.0%。此中 ,房屋竣工面积26519万平方米,降落 21.8%。据卓创资讯监测,2024年1-6月房地产市场用铝量为658.18万吨,较客岁 同期镌汰 7.32%。房地产市场连续 偏弱走势,用铝数据继承 走低。受此影响,构筑 用铝型材、幕墙板、以及装修阶段相干 用铝环节皆有紧缩 。

汽车范畴 ,据汽车工业协会数据表现 ,6月, 我国汽车产销分别完成250.7万辆和255.2万辆, 环比分别上涨5.69%和5.69%,同比分别降落 2.1%和2.7%。此中 ,新能源汽车产销分别完成100.3万辆和104.9万辆,同比分别增长28.1%和30.1%。根据卓创资讯监测,2024年6月份,国内汽车市场用铝量为34.60万吨,环比提拔 5.69%,同比上涨3.91%。2024年1-6月汽车市场用铝量为187.81万吨,较客岁 1-6月增长 9.12%。得益于新能源汽车的向好发展,其在汽车市场的占比渐渐 提拔 ,连续 为汽车市场用铝量做出贡献。

综合来看,华南地区 终端以构筑 地产为主,房地产的下利用 得本年 构筑 型材需求表现 较弱,相应的广东市场卑鄙 需求不佳,而华东地区 终端汽车、光伏范畴 占比更大,需求相对来说尚可,为铝锭跨区流提供了需求支持 ,而此次跨区流转的铝锭多是来自云南地区 复产增量。

跨区套利的可实现性:

第一、价差方面,当前两地价差根本 维持在140-200元/吨上下。第二、相较于华南地区 ,华东地区 需求较好。第三、运输方面,据卓创资讯调研,云南铝锭运往广东汽运运费大概在170-220元/吨左右,而云南运往江苏汽运运费大概在230-270元/吨,增长 60元/吨左右,运输时间大概在3天左右,刨除人工及收支 库本钱 外,汽运利润约在50-70元/吨左右。船运方面,广东到江苏港口海运费在120-140元/吨左右,运输时间约7-8天,船运利润约在20-60元/吨左右(其他本钱 忽略不计)。虽吨铝利润不高,但也存在操纵 空间,但由于运输必要 肯定 周期和活动 资金,每每 资金较为雄厚且建有堆栈 库存的贸易 企业会举行 跨区套利。

后市猜测 :短期两地价差连续 ,铝锭仍存跨区流转

短期来看,铝锭或仍存跨区流转。一方面,思量 到斲丧 淡季配景 下终端需求难有开释 ,华东、华南需求表现 出差别 程度 的下滑,特别 是房地产需求的紧缩 拖累卑鄙 构筑 型材开工率下滑,使得华南团体 需求仍不及华东。另一方面,预计两地价差或连续 在140-200元/吨上下,云南地区 本周或复产完毕,总复产规模约115万吨,后续铝锭供应安稳 且充裕,为铝锭流向江苏创造了条件。

相关文章

猜你喜欢

-

6 月经济数据:增速边际放缓,亮点仍存

【6月公布的PMI及通胀数据表现增速边际放缓,有效需求不敷】只管存在布局性好转,但总体边际走弱趋势难以粉饰。从生产数据看,团体生产表现不算弱。石油沥青开工率不如前期,或因财务付出未有效动员实物工作量。汽车生产相对偏强,大概是汽车促斲丧政策动员。需汽车斲丧...

-

诊所步骤立店期(诊所项目客户产品需求)

诊所立店期的品项搭建是为了确定医疗美容诊所提供的美容项目和服务范围下面是对品项搭建的详细步骤和注意事项:市场需求分析目标客户群体:明确目标客户群体的需求和偏好,包括年龄、性别、收入水平、美容需求等竞争分析:了解当地的医疗美容市场,研究竞争对手的产品和服务,找到差异化的竞争优势项目选择常见美容项目:选...

-

螺纹:产量回升累库,需求不佳震荡

【上周螺纹产量超预期回升致累库】上周螺纹产量超预期回升,导致累库。需求阶段性在235万吨附近,其他钢材需求未显着降落,大概季候性再薄弱下行。铁水位置往下空间不大,对铁矿有肯定支持,7月预计会去库。螺纹在谷电本钱附近颠簸,当下在3530附近,上行和下跌驱动均不强。本周盘面先...

-

东海期货:美联储降息预期团体 降温,美元团体 偏强

作者:东海期货明道雨 投资要点: 1、宏观:美联储降息预期团体降温,美元连续偏强 1.1美国通胀团体回落,核心通胀仍旧较高 如今美国通胀继承回落,美国5月CPI3.3%,预期3.4%,前值3.4%,较上月降落0.1%,超出市场预期;环比0%,预期...

-

千里目:7月木柴市场行情预测

文:千里目 要点 房地产新开工面积和施工面积均有差别程度的下滑,后续卑鄙需求或进一步萎缩 原木市场库存处于汗青低位,发船量也有所低落,但受限于卑鄙需求,后续需求规复或存在布局差别 板材市场国表里代价倒挂,库存不绝走低,部分可用材种规格镌汰...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31