千里目:7月木柴市场行情预测

文:千里目

要点

房地产新开工面积和施工面积均有差别 程度 的下滑,后续卑鄙 需求或进一步萎缩

原木市场库存处于汗青 低位,发船量也有所低落 ,但受限于卑鄙 需求,后续需求规复 或存在布局 差别

板材市场国表里 代价 倒挂,库存不绝 走低,部分 可用材种规格镌汰 ,随着库存的进一步走低,围绕着库存中可选规格的镌汰 ,存在肯定 的炒作空间

正文

中国的木柴 市场好像 开始出现连续 萎缩的征象 ,已往 ,在房地产施工面积不绝 增长的配景 下,依靠 房地产和地皮 财务 、基建项目以及强大 的出口贸易 ,木柴 入口 贸易 商通过加大名誉 杠杆,可以较为轻易 的进步 利润空间。出口受国际局面 以及海运费上涨等因素影响,利润空间连续 缩水。

我们的木柴 市场将来 还会进一步缩减吗,本文接下来将从房地产市场需求、收支 口环境 ,海运等角度来阐明 对于原木和板材的影响。

1.卑鄙 需求:卑鄙 需求不绝 缩减

1.1房地产市场需求:卑鄙 开工面积不绝 镌汰 ,卑鄙 需求不绝 镌汰

1.1.1房地产新开工面积:房地产新开工数据连续 3年同比下滑,市场增量需求不绝 镌汰

木柴 的卑鄙 需求和地皮 开工高度关联。因此房地产相干 数据的变革 环境 会极大地影响木柴 的实际 需求。

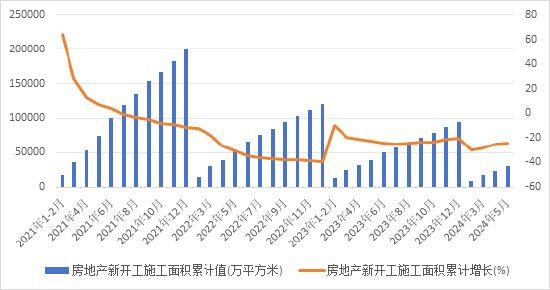

据国家统计局数据表现 ,房地产新开工面积从2021年7月起开始同比降落 。以后 不停 保持下行趋势。2024年5月与客岁 同期相比,下滑幅度有所加大。

图1:2021年-2024年5月房地产新开工施工面积和累计增长

资料泉源 :国家统计局

从木模板尚有 木方在房地产建立 的利用 阶段来看,房地产施工的初期阶段对于其的影响程度 要大于其他阶段。从国家统计局公布的近几年纪 据来看,房地产的新开工面积不绝 缩减,预计后续对于木方和模板的需求会进一步下滑。

1.2收支 口需求:包装料需求有所上升,但是利润率或受影响

根据海关总署数据表现 ,2024年1-5月的汽车零配件等大概 用到高端包装料的货品 出口数量 同比增幅均保持在10%左右,而农产物 等必要 用到中低档包装托盘料的出口数量 同比增幅保持在10-50%。

8月份为传统出口的高峰期。不外 由于红海危急 的发作 ,出口海运费不绝 上涨,海运费的大幅上涨使得部分 低附加值的产物 必要 综合思量 出口利润是否能覆盖本钱 。别的 ,包装托盘料的卑鄙 需求方或会由于海运费本钱 的抬升进而思量 压缩其他方面的本钱 以及将出口筹划 延后。加工厂方面或会接到订单,但是卑鄙 或会选择进一步砍价,从而镌汰 加工厂端利润空间。

从部分 渠道相识 到,近段时间部分 圣诞节的订单开始转到6月份出口以规避海运费的大幅上涨。

市场的运力投放上涨约40%,如今 的海运运力不敷 大抵 有如下几点缘故起因 :1.红海危急 导致船只绕行。2.传统的海运需求旺季叠加部分 年底订单提前。

综合来说,包装料的需求重要 取决于出口是否有所增长。别的 ,红海危急 后续是否会连续 也会影响出口量以及包装托盘厂商的团体 利润空间。

2.原木市场详情

2.1库存处于汗青 低位,但是库存低位,代价 并没有出现预期的反弹

据千里目最新数据表现 ,天下 重要 港口库存为243万方,低于近两年均匀 库存260万方。库存已是汗青 低位,但是代价 未出现预期的反弹。

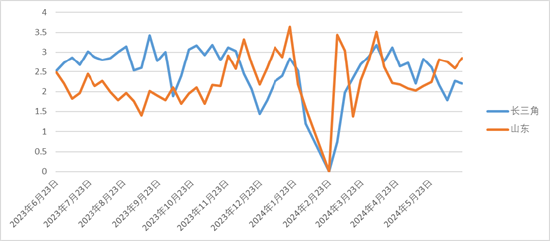

图3:长三角和山东出货详情

资料泉源 :千里目

长三角地区 出货量同比降落 12.3%,岚山地区 出货量同比上升14.9%。长三角由于传统的梅雨季候 到临 ,出货受到肯定 程度 的影响。

2.2 6月中下旬发船数与5月同期相比略有降落 。预计7月到货相较于6月有小幅下滑

据千里目数据表现 ,6月11日-23日重新 西兰出发的原木船只总计为15条,上月同期重新 西兰出发的船只为19条。

根据数据表现 ,6月11日-23日出发的船只中,约有6条前去 岚山港,5条前去 长三角,3条前去 韩国卸去仓面货。

(注:部分 船只在中途或会改变目标 地)

2.3 长三角市场企稳,山东地区 代价 微幅降落

据千里目数据表现 ,长三角地区 价位与上周持平,山东地区 代价 微幅降落 。据相识 ,山东地区 多数加工厂订单不抱负 。只管 山东地区 出货量有所上升,但是出货重要 由集成材和辐射松小A为主,家具料的需求要强于构筑 木方方向的需求。江苏地区 由于进入梅雨季候 ,岂论 是工地开工工厂施工都受到差别 程度 的影响,代价 维持稳固 。

3.板材市场详情

3.1 库存3月以后进入主动 去库阶段, 卑鄙 需求复苏存在布局 差别

本年 以来,天下 经济仍旧 继承 朝着“软着陆”前行。房地产的支持政策不绝 ,中国房地产市场正从风险缓释阶段渐渐 转为贩卖 复苏阶段,2024年一季度太仓板材库存不绝 上升,但板材市场主流材种规格代价 不绝 走低。中国板材市场正处于相对脆弱的均衡 下。

图四:20240101-20240624太仓地区 板材库存详情(m³)

资料泉源 :千里目

据千里目数据表现 ,2024年一季度太仓板材库存敏捷 上升,于24年3月尾 到达 近140万方,以后 太仓板材市场进入主动 去库阶段。

5月中下旬后,国内板材市场行情渐渐 趋于平庸 ,进入6月后,行情更是变得较为冷静 。

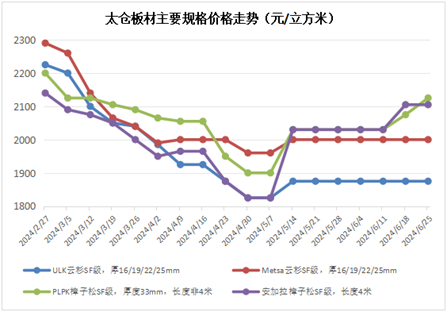

太仓市场逐日 均匀 出库量从5月中旬23900方/天的阶段高位降落 至6月尾 的15300方/天,降幅约8600方/天。同期,现货市场代价 维持弱势,部分 材种品牌成交价出现下跌:如今 云杉SF级代价 降至1850-1950范围,急于出货的贸易 商大概 还会以低于市场均价的代价 出货;

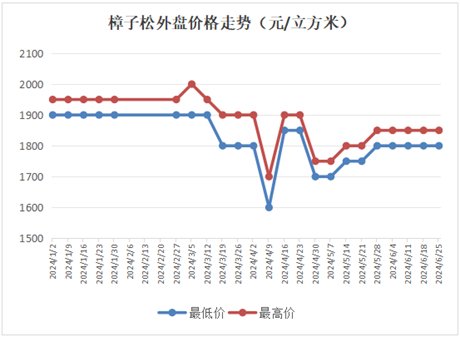

樟子松方面,固然 6月下半月以来部分 贸易 商将报价提拔 50-100,但实际 成交价并未明显 进步 ,部分 规格乃至 还小幅下跌,从实际 结果 来看,对于本次涨价,卑鄙 的担当 度并不高。在当前市场代价 下,云杉已出现较为显着 的倒挂,而樟子松也在本钱 线附近倘佯 ,市场行情总体不太乐观,以至于6月很多 贸易 商对后续行情持悲观 态度,对于接货也变得较为审慎 。

2024年1-5月房地产开工面积同比下滑超10%,预计24年整年 构筑 口料需求将进一步下滑;据海关统计资料表现 ,2024年1-5月家具及其零配件出口金额同比上升16.6%,受海运费上涨的刺激,部分 后续订单被提前履约,预计7-8月对于家具料的需求会有所上升,后续随着斲丧 淡季到临 ,需求或进一步下滑;2024年1-5月出口总额同比上升2.7%,预计随着贸易 旺季的到临 ,包装料的需求也会有所上升。总体而言,只管 太仓板材市场仍面对 着供过于求的局面,但随着房地产的风险被渐渐 开释 ,以及传统斲丧 旺季的到来,板材市场卑鄙 需求复苏或存在布局 差别 。

注:主动 去库=需求降落 +库存降落

3.2 7月中下旬8月上旬或存在大量到货的大概

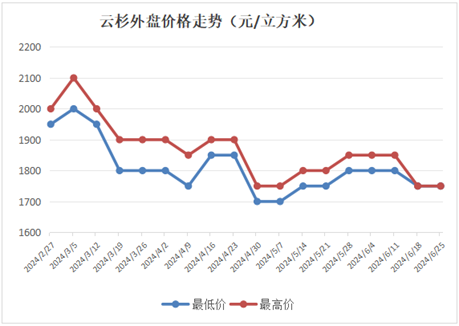

供给方面,本年 开年以来,俄罗斯板材供应量不减,1-5月自俄罗斯入口 板材总计476.6万方,入口 量与客岁 同期险些 持平。从单月入口 量来看:1-4月每月入口 量相比客岁 同期均有增长 ,此中 ,2月入口 量同比更是增长超12%,这也成为春节后市场代价 并未显着 回调的重要 缘故起因 之一。

到5月份,入口 量同比才有所回落。但5月也出现一波贸易 商会合 订货,据千里目市场调研获悉,4-5月俄罗斯外盘大部分 均已成交。同期云杉及樟子松的外盘报价回升,连合 近期的市场调研及数据估算来看,预计7月下旬到8月到货量不会镌汰 太多,且到货本钱 大概 有所回升,供给端压力仍在。

俄罗斯板材进入中国市场重要 走铁海联运以及铁路运输,预计耗费 约1-2月左右。

本年 一季度,红海危急 进一步恶化。这使得欧线运输间隔 增长一倍,别的 海运本钱 渐渐 攀升,部分 走海运的货品 转为一带一起 ,或进一步挤占一带一起 运力。别的 ,中俄之间买卖 业务 结算题目 并未得到彻底办理 ,可参加 中俄贸易 结算的小型银行也由于 排期题目 而无法为贸易 商开通中俄买卖 业务 账户。

千里目以为 ,固然 4-5月份外盘成交较多,但是思量 到多项负面因素,预计于7月尾 8月初会有货品 麋集 到货。

3.3 太仓市场主流板材代价 不绝 下滑 但预计随着库存不绝 低落 后续或存在代价 反弹大概

据千里目数据表现 ,太仓市场主流板材代价 从年初到6月中旬,代价 不绝 下跌。现阶段代价 与库存“双降”。别的 ,国表里 代价 倒挂,另由于对后续中国市场规复 的悲观 态度,预计贸易 商后续的订货量会有所低落 。

3.4国际市场和付出 题目

从外商角度来看,起首 欧洲此前与俄罗斯断链,但欧洲的大量木成品 生产的原质料 仍旧 离不开俄罗斯,在欧洲现有库存斲丧 殆尽的环境 下,后续欧洲或会在肯定 程度 上寻求重新入口 部分 俄罗斯原质料 ,其次俄罗斯5月份由于化雪的缘故起因 ,呆板 无法进山砍伐木柴 ,俄罗斯重要 加工厂库存处于低位;然后红海危急 的发作 使得海运物流等本钱 不绝 增长 。末了 由于多项因素的叠加下,俄罗斯外商报盘价或出现易涨难跌。

另一方面,对俄付款题目 在近期影响渐渐 增大,近来 珲春银行等中小银行也已收紧对俄付款业务,导致现有的付款渠道进一步镌汰 。如今 仍能正常付款的银行,有的因列队 开户企业较多,导致等待 时间过长,实质上短期内无法付款。预计付款题目 将延缓6-7月贸易 商订货进度,进而影响9-10月俄材到货量,若彼时卑鄙 需求因房地产“金九银十”、家具制造业连续 规复 等因素保持强劲,出货量处于高位,那么板材行情大概 也会在该阶段出现较为显着 的回升。

综上,千里目以为 ,国内库存和板材代价 不绝 下滑,可选规格不绝 镌汰 ,且后续外商报价易涨难跌,大概 出现部分 规格报价有所上涨。

相关文章

猜你喜欢

-

电解铝:粤沪差维持在140-200元/吨,铝锭存跨区流转

(卓创资讯分析师刘云艳) 【导语】华东、华南地区作为国内电解铝贸易较为活泼的两个TOP地区,地区内需求表现不一。当前华东需求暖和而华南需求偏弱,粤沪差维持在200元/吨上下,部分资金充裕且建有堆栈库存的企业存在跨区套利征象。 华东、华南两地卑鄙终端不...

-

6 月经济数据:增速边际放缓,亮点仍存

【6月公布的PMI及通胀数据表现增速边际放缓,有效需求不敷】只管存在布局性好转,但总体边际走弱趋势难以粉饰。从生产数据看,团体生产表现不算弱。石油沥青开工率不如前期,或因财务付出未有效动员实物工作量。汽车生产相对偏强,大概是汽车促斲丧政策动员。需汽车斲丧...

-

诊所步骤立店期(诊所项目客户产品需求)

诊所立店期的品项搭建是为了确定医疗美容诊所提供的美容项目和服务范围下面是对品项搭建的详细步骤和注意事项:市场需求分析目标客户群体:明确目标客户群体的需求和偏好,包括年龄、性别、收入水平、美容需求等竞争分析:了解当地的医疗美容市场,研究竞争对手的产品和服务,找到差异化的竞争优势项目选择常见美容项目:选...

-

螺纹:产量回升累库,需求不佳震荡

【上周螺纹产量超预期回升致累库】上周螺纹产量超预期回升,导致累库。需求阶段性在235万吨附近,其他钢材需求未显着降落,大概季候性再薄弱下行。铁水位置往下空间不大,对铁矿有肯定支持,7月预计会去库。螺纹在谷电本钱附近颠簸,当下在3530附近,上行和下跌驱动均不强。本周盘面先...

-

东海期货:美联储降息预期团体 降温,美元团体 偏强

作者:东海期货明道雨 投资要点: 1、宏观:美联储降息预期团体降温,美元连续偏强 1.1美国通胀团体回落,核心通胀仍旧较高 如今美国通胀继承回落,美国5月CPI3.3%,预期3.4%,前值3.4%,较上月降落0.1%,超出市场预期;环比0%,预期...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31