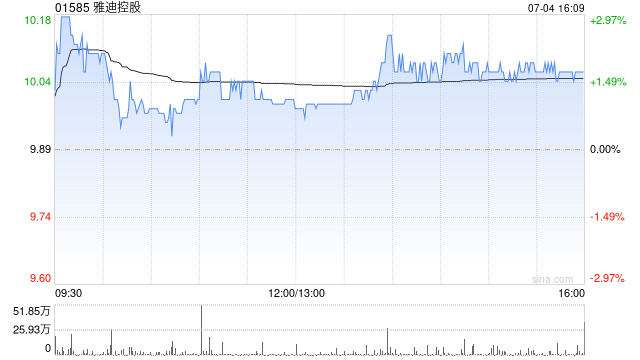

德邦证券:雅迪控股全财产 链布局上风 进一步打开利润空间 首予“买入”评级

德邦证券发布研究陈诉 称,初次 覆盖雅迪控股(01585),给予“买入”评级,预计2024-2026年分别实现业务 总收入376/422/482亿元,分别同比+7.95%/+12.24%/+14.25%;分别实现归母净利润29/32/37亿元,分别同比+8.35%/+12.72%/+15.50%。公司自2017年起连续 7年环球 销量第一,稳居行业龙头职位 。公司的收入和利润妥当 增长,2013-2023年业务 收入CAGR为21.26%,归母净利润CAGR达31.25%,产物 组合拓展、营销网络扩大等连续 推动公司营收及利润稳步提拔 。

德邦证券重要 观点如下:

二轮车行业仍存在预期差,合规龙头有望加快 突围。

1)行业增长空间:市场担心行业后续有下滑风险,该行以为 二轮车行业偏刚性,需求较为稳固 ,需求群体扩大配景 下,人均保有量仍有提拔 空间,B端需求提供增量,该行预计行业仍将保持稳固 增长,新规落地后,短期行业增长有望迎催化,同时外洋 市场看,东南亚的电轻摩、西欧 市场的电踏车均有望打开辟 展 空间;

2)份额会合 速率 :市场担心龙头份额提拔 速率 偏慢,中小企业出清较慢,该行以为 ,两轮车涉及民生,羁系 有望渐渐 趋严,合规本钱 连续 提拔 ,新规落地后,龙头份额提拔 有望加快 ;

3)利润率提拔 :随着行业份额不绝 会合 ,行业竞争维度将从“代价 ”转向“产物 ”,产物 力成将来 比赛 重点,行业利润率将出现 螺旋上升趋势,财产 链延伸、进军外洋 市场等有望显着 增厚企业利润,企业利润率仍有显着 提拔 空间。

需求团体 偏刚性,需求群体仍在扩大,行业增长仍妥当 。

电动车行业严羁系 有效 推动行业加快 出清,市场会合 度连续 进步 ,行业“马太效应”愈发明显 。作为中短途出行的优选工具,电动二轮车依附 环保、便捷等诸多上风 ,其应用场景不绝 更新和拓展,有望为行业带来巨大的增长空间。在上述配景 下,雅迪不绝 美满 产物 布局 ,聚焦中高端产物 发力,2023年实现销量1652万台。同时,公司单车均匀 售价和单车均匀 净利团体 出现 攀升态势,产能、研发、贩卖 网络等核心 上风 进一步凸显,有望推动公司实现量价齐升的良性循环。

全财产 链布局 上风 凸显,利润空间进一步打开。

公司连续 开展供应链垂直整合工作,不绝 向前整合电动二轮车电池、电机、控制器等的关键技能 和制造本领 ,实现上卑鄙 协同。

1)电池:收购华宇,连续 美满 电池布局 ,现已构筑起石墨烯电池、碳纤维锂电池、钠电池“三架马车”并驾齐驱的全新出行生态,领导 行业走向科技赋能高端制造的高质量发展之路。

2)电机:公司布局 电机范畴 ,渐渐 把握 电机核心 技能 。

3)控制器:收购四电体系 最核心 的BSM控制器制造商——凌博电子,有助于公司强化供应链垂直整合,低落 生产本钱 、把握 核心 技能 、推动外洋 扩张,巩固公司的领先职位 。

全面进军高增长潜力的外洋 市场,渐渐 打开辟 展 空间。

外洋 政策红利为行业带来增量需求,电动二轮车有望更换 东南亚渗出 率较高的燃油摩托车,成为东南亚地区 的紧张 交通工具。基于此,公司加快 外洋 市场开辟 ,克制 2023年底,公司的分销版图扩展至欧洲、东南亚、南美及中美洲等90多个国家,外洋 市场布局 渐渐 美满 。同时,公司全面推进外洋 基地建立 ,加快 产能扩张,外洋 市场的占据 率有望升高。

相关文章

猜你喜欢

-

光伏行业上半年“冰火两重天”,协会号令 行业调解 宜重宜快

为了光伏财产链的康健发展,出清要交给市场来处理惩罚,当局不应掩护掉队产能。 2024年上半年,光伏行业在规模扩大、出口增量的同时,代价、产值和出口额出现下行趋势。 预测下半年,中国光伏行业协会号令行业必要“轻装上阵”,行业调解宜重宜快,业内企业家则以为出清要交...

-

源达投资战略:发起 关注高股息行业和以旧换新

炒股就看金麒麟分析师研报,权势巨子,专业,及时,全面,助您发掘潜力主题机遇! 泉源:源达 投资要点: 资讯要闻 1.7月22日,中国人民银行授权天下银行间同业拆借中心公布,2024年7月22日贷款市场报价利率(LPR)为:1年期LPR为3.35%(此前为3.4...

-

二季报出炉!中欧基金周蔚文、王健、葛兰、蓝小康观点来了

专题:聚焦2024基金二季报:多位着名基金司理“致信”投资者 复盘2024年上半年,A股市场先扬后抑,上证指数收跌0.25%。面对横盘震荡行情,投资者怎样把握布局性行情机遇?记者梳理了最新披露的公募基金二季报观点发现,除了备受资金偏好的高股息板块之外,以AI驱动的新兴行业、有出...

-

国子软件:一季度净利增 491.59% 市值 13.41 亿

【7月18日,国子软件盘中上涨6.03%】克制13:32,报14.59元/股,成交3372.11万元,换手率9.73%,总市值13.41亿元。山东国子软件股份有限公司位于山东省济南市高新技能财产开辟区齐鲁文化创意基地5号楼4单位,是一家提供应用软件产物...

-

宏灿股份(870029):拟将共享二轮车项目策划权转让给上海宏灿瑶慧信息科技有限公司

快讯择要宏灿股份(870029):拟将共享二轮车项目策划权转让给上海宏灿瑶慧信息科技有限公司每经讯,宏灿股份7月16日发布公告称,因公司战略发展必要,为进一步优化产物与资产布局,公司拟处理与客户...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31