高出 “三界”,如今估值不敷 10倍,光伏装备 龙头砸出“黄金坑”!深市主板首份半年报亮眼,斩获机构最多关注

本周机构最新关注个股曝光。

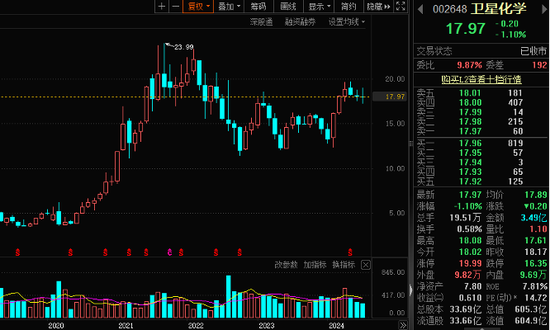

据证券时报·数据宝统计,本周(7月15日至19日),57家机构合计举行 643次评级,共计335股被券商研报给予“买入型”评级(包罗 买入、增持、猛烈 保举 、保举 )。

机构关注度最高的个股是卫星化学,共13家机构参加 评级;其次,中际旭创有12家机构评级。别的 ,华海清科、海光信息、思特威、通富微电、长川科技、北方华创等多只半导体股均有5家及以上机构评级。

深市主板首份半年报出炉

7月17日晚,深市主板首份2024年半年报出炉。卫星化学上半年新能源质料 业务表现 抢眼,收入同比增长217%。陈诉 期内,公司的氢气产物 正式对外贩卖 。

从前十大流畅 股股东席位来看,二季度公司获华泰柏瑞沪深300ETF增持,并以1991.7681万股成为第七大流畅 股股东。中国人寿平凡 保险产物 及天下 社保基金101组合新进持仓,分别成为第九、十大流畅 股股东。

多家机构看好公司增长潜力。浙商证券化工首席分析师李辉预计,卫星化学2024—2026年归母净利润分别为56.37亿元、71.97亿元、92.88亿元。东方证券研报表现 ,维持卫星化学“买入”评级,最高目标 价为22.72元,较此前最高目标 价上调1.61%。瑞银证券也维持卫星化学“买入”评级,最高目标 价为24元。

受益于行业景气,光模块龙头股中际旭创上半年净利增长250.3%至307.33%。陈诉 期内,公司800G/400G等高端产物 出货比重快速增长。

天风证券表现 ,思量 到公司半年报业绩预报 表现 优秀 ,本年 下半年800G预计连续 上量且1.6T模块有望渐渐 交付,2025年预计渐渐 开释 更大产能,给予中际旭创“买入”评级。

海通国际则重申看好2025年推理侧以太网800G需求及1.6T放量,预期中际旭创将起首 受益产物 向更高速率升级,给予公司目标 价190元,“优于大市”评级。

半导体板块个股

获机构麋集 评级

近期,国表里 多家半导体行业巨头发布业绩或业绩预报 ,较多公司实现了业绩较大幅度的增长。环球 光刻机龙头企业阿斯麦预计,2025年有望迎来半导体行业上行周期。

受半导体行业景心胸 回升,半导体个股近期连续 发作 ,有望成为新的行情主线。7月以来,寒武纪-U大涨超35%;此中 7月16日,该股20cm放量涨停,动员 了国产算力、半导体方向走强。7月19日,半导体板块再度大涨3.77%,裕太微-U、锴威特均20cm涨停。

本周,申万半导体板块大涨5.29%,多只半导体板块个股获机构同等 看好,32家机构对28只半导体个股举行 了评级,机构评级家数寓所 有行业首位。

从个股来看,受益于CMP半导体装备 景心胸 回升,华海清科预计上半年净利同比增长最高超18%;公司在CMP装备 市占率不绝 提拔 。

华泰证券表现 ,公司新产物 渐渐 放量,净利润稳固 开释 ,给予36.5倍的估值(可比公司均值35.4倍)溢价,维持“买入”评级,调解 目标 价至155.13元。

海光信息预计半年度实现归母净利润7.88亿元到8.86亿元,同比增长16.32%到30.78%。单季度来看,海光信息第二季度归母净利润规模达汗青 新高。

中泰证券研报指出,海光信息乐成 开辟 了广泛应用的处理 惩罚 器芯片,弥补 了国内核心 处理 惩罚 器范畴 短板,并表现 思量 到公司x86授权的稀缺性,把握 核心 技能 并具备自我迭代本领 ,产物 性能杰出 具备市场竞争力且卑鄙 市场广泛、空间较大,业绩表现 亮眼,初次 覆盖,给予“买入”评级。

5股获券商上调评级

本周共5股得到 券商机构上调评级,此中 恒玄科技获西部证券上调至“买入”评级。

斲丧 电子板块近期走势也备受市场关注。受益于卑鄙 智能可穿着 和智能家居范畴 客户需求连续 增长,恒玄科技上半年预计实现归母净利润1.48亿元左右,同比增长199.68%。公司股价自4月以来大涨近65%,最新股价173.54元,总市值突破200亿元。

西部证券表现 ,鉴于公司在TWS以及可穿着 范畴 的领先职位 ,思量 到斲丧 电子景心胸 的不绝 回升以及公司新品导入,上调至“买入”评级。

据数据宝统计,本周获2家及以上机构评级的个股中,14股最新收盘价较机构同等 猜测 目标 价上涨空间超50%。

此中 ,奥特维是高出 光伏、锂电、半导体三个范畴 的优质装备 龙头。公司深耕串焊机范畴 十余年,环球 市占率高出 70%,环球 光伏组件前十的供应商均为公司客户。别的 ,公司在半导体范畴 连续 扩张,2020年完成铝线键合机的内部验证,2021—2023年连续 得到 无锡德力芯、通富微电、中芯等头部客户的订单。

奥特维最新股价较2022年8月最高点143.48元,回调幅度超65%,如今 滚动市盈率仅9.7倍。国金证券给予公司本年 15倍估值,目标 价80.65元,维持“买入”评级。

声明:数据宝全部 资讯内容不构成投资发起 ,股市有风险,投资需审慎 。

上一篇:什么是橡胶金

相关文章

猜你喜欢

-

韦德布什维持Applovin(APP.US)买入评级,维持目标价100美元

提示:TipRanks为独立第三方,提供金融分析师的分析数据,并盘算分析师保举的均匀回报率和胜率。提供的信息并非投资发起,仅供参考。本文不对评级数据和陈诉的完备性与正确性做出承认、声明或包管。TipRanks提供每位分析师的星级,分析师星级代表分析师全部保举的过往表现...

-

国投证券给予嘉益股份买入评级,24Q2业绩亮眼,订单饱满连续

快讯择要国投证券给予嘉益股份买入评级,24Q2业绩亮眼,订单饱满连续每经AI快讯,国投证券07月25日发布研报称,给予嘉益股份(301004.SZ)买入评级,目标代价为102.15元。评级来由重要...

-

本臻力行下调汽车之家(ATHM.US)至持有评级

提示:TipRanks为独立第三方,提供金融分析师的分析数据,并盘算分析师保举的均匀回报率和胜率。提供的信息并非投资发起,仅供参考。本文不对评级数据和陈诉的完备性与正确性做出承认、声明或包管。TipRanks提供每位分析师的星级,分析师星级代表分析师全部保举的过往表现...

-

摩根士丹利维持美国铝业公司(AA.US)买入评级,维持目标价48美元

提示:TipRanks为独立第三方,提供金融分析师的分析数据,并盘算分析师保举的均匀回报率和胜率。提供的信息并非投资发起,仅供参考。本文不对评级数据和陈诉的完备性与正确性做出承认、声明或包管。TipRanks提供每位分析师的星级,分析师星级代表分析师全部保举的过往表现...

-

天风证券给予拓普团体 买入评级,24Q2业绩预计维持高增,优质客户贡献业绩增量

快讯择要天风证券给予拓普团体买入评级,24Q2业绩预计维持高增,优质客户贡献业绩增量每经AI快讯,天风证券07月23日发布研报称,给予拓普团体(601689.SH,最新价:38.12元)买入评级。评级来...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31