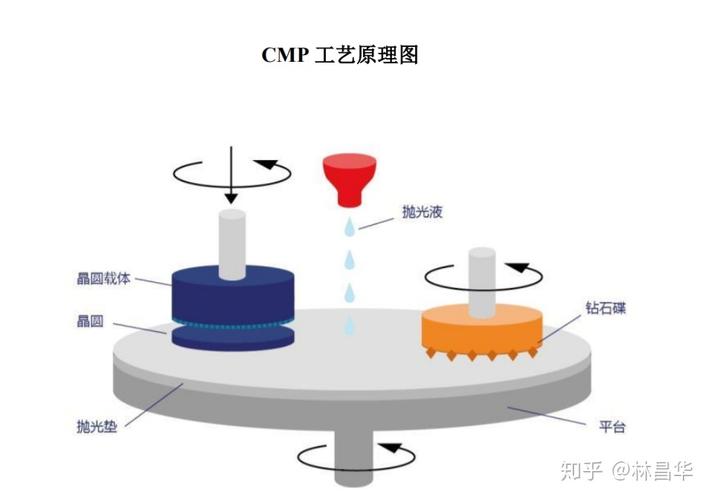

安集科技(688019):国内抛光液龙头 品类拓展打开空间

【免责声明】本文仅代表第三方观点,不代表和讯网态度 。投资者据此操纵 ,风险请自担。

相关文章

猜你喜欢

-

东方质料 发澄清公告:实控人许广彬未失联 上交所下发羁系 工作函

东方质料(SH603110,股价10.06元,市值20.24亿元)7月29日晚间公告称,公司关注到网上听说公司控股股东、实际控制人许广彬老师叛逃外洋,且处于失联状态,引发市场关注。公司及董事会对此高度关注,第一时间构造相干职员对此举行了核查。经核实,公司控股股东、实际控制人...

-

中信建投:中期维度专利悬崖有望带来特色质料 药机遇

快讯择要【中信建投:中期维度专利悬崖有望带来特色质料药机遇】证券时报e公司讯,中信建投研报称,2023年质料药行业履历肯定调解,市场竞争和供求关系变革带来部分化学质料药品类代价降落,...

-

装修预算怎样 公道 规划以顺应 差别地区的市场?

在房产装修过程中,公道规划预算对于确保装修质量和控制本钱至关紧张。差别地区的市场条件、质料代价和人工费用存在明显差别,因此,装修预算的规划必要随机应变。以下是一些关键步调和战略,资助您在差别地区市场中公道规划装修预算。1.市场调研与预算设定起首,举...

-

天下 上初次 实现,陶瓷拉伸形变量可达39.9%!2只概念龙头逆势上涨,机构最青睐的是这几只

随着中国在泛半导体、新能源等范畴环球制造职位日益进步,先辈陶瓷质料的市场需求不绝扩大。 陶瓷质料天下困难被攻克 据北京科技大学官网,7月26日,国际顶级期刊《科学》刊发了学校新金属质料国家重点实行室陈克新研究员团队连合北京工业大学王金淑传授团队以及香港大学...

-

宝武镁业:“汽车用镁合金连合创新平台”揭牌

证券时报e公司讯,据宝武镁业消息,7月23日,宝武镁业与浙江祥瑞控股团体有限公司(简称“祥瑞汽车”)中心研究院、浙江耀宁科技团体有限公司(简称“耀宁科技”)共同出席“汽车用镁合金连合创新平台”揭牌仪式暨战略相助协议签约仪式。“汽车用镁合金连合创新平台”的创建,标记着宝武...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31