毛利率连续下滑,业绩颠簸 大,武汉有机港股上市后已跌破发行价

港股上市仅一个多月的武汉有机(2881.HK),股价正面对 连续 下跌乃至 跌破发行价的窘境 。

格隆汇获悉,本年 6月18日,武汉有机正式在港交所上市。Wind数据表现 ,当天武汉有机发行价为5.50港元/股,开盘为9.88港元/股,盘中最高冲高至10.30港元/股,终极 收盘报收7.02港元/股。克制 7月29日收盘,武汉有机报收4.49港元/股,不但 跌破发行价,与开盘价相比,股价跌幅高出 54%。

股权布局 方面,克制 招股章程日期,高元坤老师 透过其全资投资控股公司Vastocean Capital Limited持有公司已发行股本的66.86%。紧随环球 发售完成后(假设超额配股权未获利用 ),高老师 将间接及实益有权在本公司股东大会利用 53.75%的投票权。

公开信息表现 ,高元坤老师 曾是济南首富。2008年,他以40亿元财产 值上榜胡润百富榜,是当年的济南首富。

根据招股书,武汉有机本次IPO召募 资金,此中 约82%将用于建立 重要 偏重 生产甲苯氯化产物 及衍生品的新生产办法 以增长 湖北新轩宏生产基地的产能;约3%将用作研发活动 ;约5%将用作贩卖 及营销活动 ,以提拔 公司于中国及外洋 的品牌着名 度;约10%将用于公司的营运资金及一样平常 企业用途。

毛利率连续 下滑

武汉有机为中国及环球 市场着名 的甲苯衍生品供应商,重要 专注于通过有机合成工序制造甲苯氧化及氯化产物 、苯甲酸氨化产物 以及其他风雅 化工产物 。重要 用于食品防腐剂、家用化学品、动物饲料酸化剂等。以中国为基地的产物 开辟 及制造气力 ,产物 销往70多个国家。

从营收构成看,武汉有机收入重要 来自自制产物 的贩卖 ,包罗 甲苯氧化产物 贩卖 、甲苯氯化产物 贩卖 、苯甲酸氨化产物 贩卖 等。2021年、2022年以及2023年,公司自制产物 贩卖 贡献的收入分别占总收入的79.4%、86.8%及83.0%。

业绩方面,招股书表现 ,2021年、2022年以及2023年,武汉有机的业务 收入分别约27.89亿元、31.34亿元、26.77亿元;同期公司对应的净利润分别约3.09亿元、3.4亿元、0.73亿元。

不难发现,上市前公司业绩颠簸 较大。此中 ,2023年公司收入和净利润都出现同比下滑的环境 , 同比分别降落 约14.58%和78.53%。此中 ,净利从约3.4亿元骤降至0.73亿元。

对于公司2023年收入同比下滑的缘故起因 ,公司表现 ,重要 是市场对公司产物 的需求广泛 降落 以及甲苯氧化产物 的市场供应增长 ,导致公司产物 的销量及均匀 售价均有所降落 。

2021年、2022年及2023年,武汉有机的毛利率分别为22.9%、22.3%、12.3%。由此可见,上市前,公司毛利率出现 连续 下滑趋势。

对此,公司表现 ,毛利率于往绩记录 期间出现颠簸 ,重要 受公司自制产物 的均匀 售价及产物 贸易 本钱 (包罗 用于生产的重要 原质料 石油甲苯的本钱 )以及其他制造本钱 的颠簸 影响。2023年,公司的毛利率有所降落 ,重要 由于宏观经济及行业因素导致重要 产物 的均匀 售价不成比例地降落 。

此中 ,宏观经济及行业因素导致公司的产物 销量及代价 降落 ,对公司的毛利及毛利率造成倒霉 影响。疫情后经济复苏不及预期导致卑鄙 需求大幅镌汰 ,中国及环球 经济亦存在较大不确定性。别的 ,甲苯氧化产物 市场供应的增长 进一步加剧市场竞争。

别的 ,和公司的过往表现 相比,生产基地的利用 率相对较低,加上公司的生产基地于2023年2月举行 维修,也对公司的毛利率造成影响。

两年累计宣派股息超13亿元

别的 ,上市前大笔分红,也让武汉有机存在市场争议。招股书表现 ,2022年2月、12月以及2023年,武汉有机分别宣派股息10.13亿元、8980万元、2.7亿元,合计约为13.73亿元。

而公司本次IPO召募 资金总额约1.01亿港元,所得款子 净额约2585万港元,与此前的巨额派息相比,显得微不敷 道。

值得留意 的是,武汉有机供应商高度会合 。公司向少数供货商购入原质料 ,特别 是甲苯。2021年、2022年及2023年,五大原质料 供应商(均为独立第三方)分别合共占公司采购总额约76.6%、78.0%及79.7%,而最大原质料 供货商则分别占采购总额约41.0%、32.9%及27.9%。

2021年、2022年及2023年,斲丧 原质料 整天 职 别占公司贩卖 本钱 约54.7%、64.5%及59.0%。

公司表现 ,不能包管 可以或许 与上述供应商重续采购协议,同时也不能包管 将来 能重续有关协议时及时 找到到更换 供应商。重要 甲苯制造商大概 停息 生产以举行 定期维修,公司也不能包管 将来 将能不停 以贸易 上可行的代价 获供应充足 原质料 以应付将来 生产需求。

别的 ,原质料 代价 (尤其是甲苯代价 )受其上游产物 影响,而国际原油代价 的任何变动 大概 会增长 公司的贩卖 本钱 及低落 公司的毛利与毛利率。公司不能包管 ,日后不会因任何原质料 代价 上升而受到倒霉 影响。

假如 原质料 出现短缺或公司无法将原质料 代价 增幅及时 转嫁予客户,公司的业务及策划 业绩大概 会受到倒霉 影响。

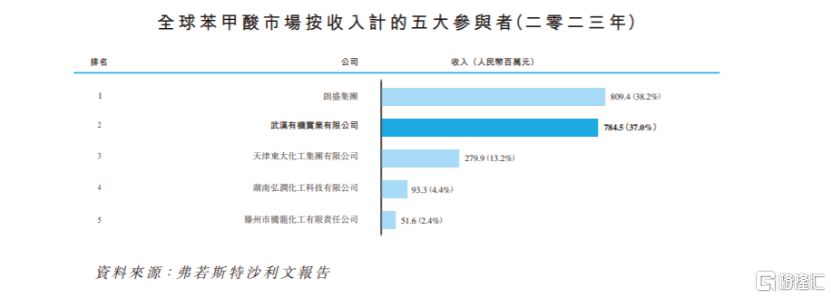

根据弗若斯特沙利文陈诉 ,按2023年的贩卖 收入计,武汉有机是中国最大的苯甲酸及苯甲酸钠制造商以及第二大苯甲醇制造商,分别占2023年中国市场总收入的62.0%、37.9%及33.9%。环球 市场看,公司于2023年在苯甲酸及苯甲酸钠制造商中位居第二及在苯甲醇制造商中位居第三,分别占2023年环球 市场总收入的37.0%、22.4%及20.6%。

只管 公司在苯甲酸及苯甲酸钠范畴 拥有肯定 的市园地 位,但其业务仍面对 剧烈竞争。

武汉有机在招股书中表现 ,公司在竞争剧烈 的市场中营运,各业务分部均面对 竞争。公司的多少 竞争对手大概 拥有更高的产能以及人力及其他资源、更雄厚的财务 气力 、更着名 的客户群、更多样化的产物 组合、更成熟的品牌和市场承认 度。

公司表现 ,预期将来 行业竞争将更加剧烈 。剧烈 的竞争将使公司遭受 订价 压力,此大概 会使公司某些产物 的利润率受压并镌汰 公司的收入。假如 公司未能有效 竞争或保持公司于市场上的竞争力,那么公司的业务以及策划 业绩等大概 会受到倒霉 影响。

相关文章

猜你喜欢

-

工业富联:回购,注销!

炒股就看金麒麟分析师研报,权势巨子,专业,及时,全面,助您发掘潜力主题机遇! 7月中旬以来,工业富联(601138)股价竣事了本年上半年连续拉涨的势头,开始下行。克制7月30日盘中,该公司股价最低报22.63元/股,为近三个月低点,半个多月来累计最大跌幅高出2...

-

2连板空港股份:策划活动统统 正常 第二大股东国开金融近2日累计减持1%公司股份

2连板空港股份(维权)7月30日发布股票买卖业务非常颠簸公告,公司股票于7月26日、7月29日、7月30日连续三个买卖业务日内收盘代价涨幅偏离值累计高出20%,根据有关规定,属于股票买卖业务非常颠簸情况。经公司董事会、管理层自查,公司策划活动统统正常。市...

-

交银施罗德二十年的“出身 ”、低谷与烦恼

泉源:一视财经 撰文丨一视财经 翊天 编辑 |西贝 2005年,交银施罗德基金正式诞生,成为早期中国银行系合资公募的代表机构。 从名字上可以看出,这家机构有着本土银行巨头的注资支持,亦有外资机构的加持。 实际上,合资基金是中国公募早期发展史的紧张产物,通过合...

-

科隆股份:公司碱性制氢电极产物 财产 化预备 工作正在举行 中

快讯择要科隆股份:公司碱性制氢电极产物财产化预备工作正在举行中每经AI快讯,有投资者在投资者互动平台提问:公司从前说,公司碱性制氢电极产物已中试乐成,如今重要在积极对接客户测试及推进产物...

-

中金:维持安能物流“跑赢行业”评级 目标价升至10港元

中金发布研究陈诉称,维持安能物流(09956)“跑赢行业”评级,基于其订价韧性精良、毛利超预期增长,上调2024/2025年经调解净利润6%/6%至8.42亿元/10.57亿元,同比增65%、26%。基于对快运整合空间的更乐观预期,目标价上调18%至10港元。 变乱:公司发布...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31