增值税技巧(税率化妆品增值税原案空调)

相关文章

猜你喜欢

-

契税的盘算 方法是什么?

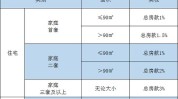

在房产买卖业务中,契税是一个不可忽视的紧张税费。契税的盘算方法直接关系到购房者在买卖业务过程中的实际付出。本文将具体先容契税的盘算方法,资助购房者更好地明白和预备这一费用。契税的根本概念契税是指在房屋交易、赠与、互换等过程中,按照国家规定对遭受人征收的一种...

-

美容院步骤日常流程(顾客美容师内容顾问美容院)

1、新顾客电话咨询,老顾客预约与反预约销售内容:准确销售话术2、顾客进门,接待服务,推崇顾问,引荐给顾问销售内容:推崇顾问的标准话术3、美容院整体讲解,文化导入,施加影响力或者环境介绍销售内容:咨询室休息厅的美容院整体讲解话术:环境,仪器,服务特点话术,走动式介绍4、专业咨询(休息室或顾问接待室,填...

-

门店业务员客户专业(客户美容院业务人员老板)

1、心态调整;无论进行任何一种营销行为都要求业务人员在进行行动前明确行动的方向;行动的目的和进行这项销售行为会给予自己带来何种好处只有明确了“去哪里”才会涉及到“怎么走,如何去”的层面上去因此,在进行营销行动前调整好业务人员的心态,使业务人员保持良好斗志是销售能否成功,销售人员心态承受能力强弱的关键...

-

服务费增值税应如何汽车装饰金融汽车(税率增值税汽车销售额服务费)

销售汽车的同时收取汽车装饰费按什么纳税?汽车4S店为车辆提供装饰服务收取的装饰费按什么纳税?销售汽车收取的金融服务费,按什么税率缴纳增值税?下面为您解答这三个问题先来答复第三个问题,销售汽车时收取的金融服务费,按什么税率缴纳增值税?回答这个问题的关键是理清交易的性质是销售、转售还是代收代付,需要分以...

-

房屋契税的缴纳标准是什么?

在购买房产的过程中,房屋契税是一个不可忽视的财务付出。相识契税的缴纳标准对于购房者来说至关紧张,由于它直接影响到购房本钱。本文将具体先容房屋契税的相干规定,资助购房者更好地规划财务。起首,我们必要明白什么是房屋契税。房屋契税是指在房屋交易、赠与、互换等过程中,...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31