从0到2万亿,民营银行十年“风高浪急”

泉源 :行长速览

文|时也运也 编|顾柠

“迄今为止,首家民营银行被批创建 恰满10年。”

2014年7月25日,乘着金融改革的东风,前海微众银行、天津金城银行、温州民商银行首批三家民营银行获准筹建,象征着民营银行正式起航。这些银行专注小微金融,与传统贸易 银行互补发展、错位竞争,敏捷 成为普惠金融范畴 的紧张 力气 。

十年弹指而过,我国的19家民营银行皆有了各自成熟的发展 路径,且江湖职位 已经非常 明白 。背靠“大树”的深圳前海微众银行、浙江网商银行成为“绝对头部”,光微众银行一家机构客岁 的净利润已经到达 全体民营银行净利润总额的53%。

别的 ,随着息差保卫 战的打响,民营银行也渐渐 放弃对规模的追逐,无奈压降存款本钱 ;内生资源 增补 不敷 的同时,资源 富足 率也成了必须面对 的题目 ...

01

规模分化显着 :微众网商一骑绝尘,净利合计150亿

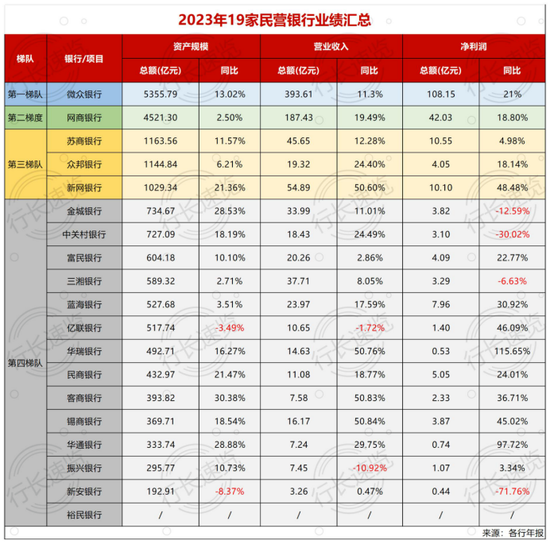

克制 如今 ,除江西裕民银行尚未发布年报外,别的 18家民营银行均已发布2023年年报。结果 表现 ,现如今 民营银行“四梯队”布局 尘土 落定——五千亿微众银行以百亿利润一骑绝尘,独领风骚;四千亿网商银行紧随厥后 ,净利40亿却不敷 微众一半;第三梯队新增千亿大将 ,但也存有参差;别的 14家断层尾随,位居“老四”层级。

公开数据表现 ,18家民营银行资产总额合计到达 1.94万亿元,业务 收入、净利润合计分别为894.32亿元、212.53亿元,且再添一千亿级民营银行——新网银行,行业赛道业绩可谓亮眼。但亮眼之下,各家民营银行业绩分化也愈发显着 。

据梳理,从资产规模和营收规模来看,微众银行“大哥 ”职位 非常 显着 。2023年微众银行指标再做跃升,资产规模、业务 收入及净利润均实现两位数增长,资产规模上初次 突破5000亿关口至5355.79亿元,较客岁 同期实现增幅13.02%,遥遥领先于同赛道银行,陈诉 期内,该行营收同比增长11.3%至393.61亿元,实现净利润同比增长21%至108.15亿元,规模上已高企至民营银行净利总额的53%。

网商银行则以四千亿规模紧追厥后 。2023年末,网商银行资产规模达4521.3亿元,同比增长2.5%,但资产规模与微众银行相差仅15.64%的环境 下,营收净利却差出50%有余。2023年,网商银行实现营收187.43亿元,同比增长19.49%,实现净利42.03亿元,同比增长18.08%。

而反观末位新安银行,就已披露数据来看,该行2023年资产规模同比降落 8.37%至192.91亿元,业务 收入同比微增0.47%至3.26亿元,净利则超降71.76%至0.44亿元。大抵 估计,资产规模上,位居第一的微众银行已是位居倒一的新安银行的27倍有余,营收与净利方面更甚,分别超120倍、245倍有余。

《行长速览》梳剃头 现,民营银行分化诱因重要 可分为以下三点:一是如微众银行和网商银行等可依托背后股东资源,实现自身业务快速发展,但也存在如亿联银行虽背靠强力股东,发展结果 却也不尽如人意;二是股东决定 的影响,由于民营因素,民营银行出现股东分歧变乱 概率更高,对银行发展决定 易造成不良影响;三是赛道选择导致银行业务渠道受限,从而影响发展速率 。

02

生存窘境 :降利率保息差,内生性资源 增补 不敷

为深度推进普惠金融发展,加强 小微、三农等范畴 金融服务的开展,2014年党的十八届三中全会提出:“扩大金融业对内对外开放,在加强 羁系 条件 下,答应 具备条件的民间资源 依法发起设立中小型银行等金融机构。”以后 ,一批批民营银行如雨后春笋般应运而生。

值得一提的是,民营银行试点方案规定了民营银行的4种策划 模式——“小存小贷”、“大存小贷”、“公存公贷”及“特定地区 存贷款”。相对应的,深圳前海微众银行采取 “大存小贷”模式,将办成以重点服务个人斲丧 者和小微企业为特色的银行;温州民商银行采取 “特定地区 存贷款”模式,定位于重要 为温州地区 的小微企业、个体工商户和小区住民 、县域三农提供普惠金融服务;天津金城银行采取 “公存公贷”模式,重点发展天津地区 的对公业务。

然而值得留意 的是,十年来,创建 之初的民营银行,都带着与传统银行错位竞争、提供差别 化产物 的初心,在团体 上也实现了业绩的高速增长,但在其发展过程中,在看到微众、网商等一批互联网银行的超高利润后,多家民营银行渐渐 偏离了最初的发展定位,转向发展线上金融业务,产物 同质化题目 愈发严峻 。克制 2020年中,陪伴 着无锡锡商银行的正式开业,我国民营银行的数量 增至19家,也划上了增长 机构的句号。

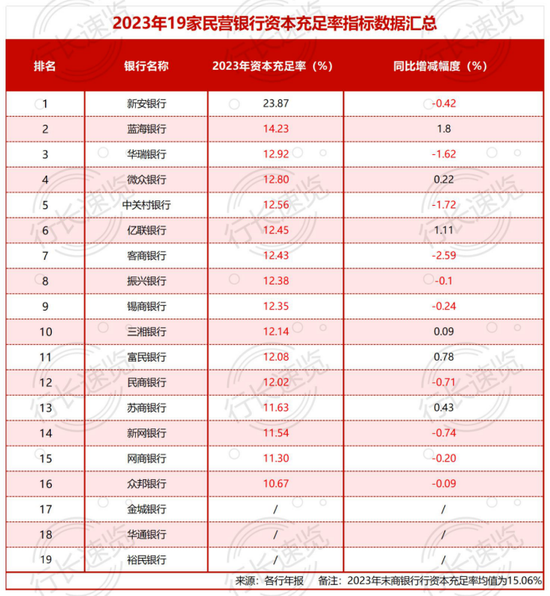

别的 ,受制于期间 发展的掣肘,当市场红利的风口咆哮 而过,民营银行在发展过程中也碰到 了发展 的窘境 ,面对 着严峻 的“输血”困难 。2023年财报数据表现 ,除新安银行资源 富足 率达23.87%,高于2023年末贸易 银行均匀 值15.06%外,别的 十多家民营银行均未过均匀 分数线,团体 表现 均匀 值仅为12.32%。具体 来看,2023年,16家已披露相干 数据的银行中,有14家资源 富足 率位于10%~13%区间,最低值仅10.67%,已逼近 羁系 红线。半数以上民营银行的资源 富足 率出现差别 程度 下滑,此中 客商银行下滑幅度最大,较客岁 同期下滑2.59%至12.43%。

有业内人士表现 ,在利率下行的配景 下,在资产端代价 无法上升的环境 下,“高息揽储”的战略 不可连续 ,倒霉 于民营银行继承 以高出传统贸易 银行的存款利率吸引客户关注战略 实行 ;而在资源 富足 率不敷 ,注资拉取本领 羸弱方面,有业内人士称,相较于其他贸易 银行,民营银行的资源 增补 渠道较窄。部分 民营银行固然 有气力 强大 的股东支持 ,但受限于单一股东持股比例上限为30%的要求,民营银行资源 增补 承压。

在此配景 下,年内多家民营银行下调存款利率,6-7月19家民营银行中便有5家银行降息。2024年7月数据表现 ,微众银行三年期、五年期定期存款利率均从2.6%下调至2.45%;金城银行三年期、五年期定期存款利率则分别从3.2%、3.4%下调至2.8%、3.0%;三湘银行三年期、五年期定期存款利率分别从3.0%、3.1%下调至2.9%、3.0%;蓝海银行三年期、五年期定期存款利率分别从2.9%、3.0%下调至2.65%、2.8%;振兴银行三年期、五年期定期存款利率分别从3.39%、3.6%下调至3.15%、3.33%。

03

动身 新局:安不忘危 ,探索差别 化竞争上风

假如 从用户数量 、资产规模等维度来看,民营银行的体量数量 都算不得大,但仍旧 是普惠金融的紧张 实践群体。诸如,克制 2023年底,网商银行累计服务小微用户超5300万,这一数量 在中国以致 环球 金融机构中居于火线 ;微众银行“微粒贷”累计服务超6300万乞贷 客户,逾81%的客户为非白领从业职员 ,约85%的客户为大专或以放学 历。

然而,民营银行没有躺在功劳簿上的资格。一旦民营银行失去创新的本色,其存在的须要 性将被撼动。尤其是在当下中小银行改革化险加快 推进的配景 下,民营银行或将面对 与村镇银行雷同 减发牌照、机构增速放缓乃至 于归并 重组的运气 。

业内人士以为 ,重组有利于聚集 浩繁 中小银行的优质资源,防范化解金融风险。将来 一段时间,中小银行重组速率 大概 会进一步加快 。据国家金融监督 管理总局数据表现 ,克制 2023年年末,村镇银行数量 为1636家,约占天下 银行业机构总数的40.87%。本年 以来,村镇银行归并 重组加快 。据不完全统计,克制 本年 6月末,共计有近40家村镇银行被吸取 归并 。

而同样身为中小银行一员的民营银行,倘若未能打造自身差别 化营运特点而致策划 不善、设立初心未达,从金融羁系 角度或也将面对 归并 、裁撤运气 。实际 上,“控量”征象 并非耳食之闻 ,自第19家民营银行无锡锡商银行创建 起(2020年4月),民营银行已4年多时间久久未迎来新的成员参加 ...

显然,已有民营银行依附 对局势 发展的敏锐嗅觉在“卷创新”的路上有所举措 。6月21日,微众银行获批在香港设立微众科技有限公司,这将是首家民营银行科技分公司 。微众银行提到,微众科技将作为境外业务管理平台,以自主可控技能 参加 国际市场高程度 竞争,为“一带一起 ”共开国 家及地区 提供科技服务。“我们基于自身科技本领 和发展履历 设立科技分公司 ,将来 ,将在提拔 我国金融科技领先职位 和国际话语权等方面连续 作出积极 。”微众银行相干 负责人表现 。

6月25日,网商银行初次 对外解读买卖 业务 银行战略。网商银行行长冯亮表现 ,“让小微策划 者得到 像大企业一样的资金管理服务,是将来 10年普惠金融的新方向,也是网商银行买卖 业务 银行探索的出发点。”如今 ,网商银行已经将轻资源 的买卖 业务 银行作为该行第二增长曲线。克日 ,网商银行相干 人士对期间 周报记者表现 ,克制 2023年末,网商银行管理的客户资金AUM突破了8000亿大关,买卖 业务 银行业务作为网商银行的第二增长曲线已经开了一个好头。

本年 ,在“高质量·数智小微破局之路暨众邦银行‘众商贷’五周年生态大会”上,众邦银行首席信息官李耀表现 ,众邦银行将继承 发挥技能 上风 ,推动“众商贷”的进一步迭代升级。“一方面,众邦将上探细分场景,聚焦绿色金融,开辟 面向绿色低碳、节能减排项目标 小微企业群体的专项产物 ;另一方面,将发力科创与数字金融,以更丰富的数据维度发掘 高新技能 企业及持有专利证书的小微企业的名誉 代价 ;别的 ,随着“都会 夜经济”“直播经济”“轻观光 ”等新业态的鼓起 ,部分 小微企业对金融服务的需求也产生肯定 变革 ,下一步众邦将同更多电商平台、物流园区、批发市场等相助 ,继承 扩充普惠小微金融覆盖面”。

预测 将来 ,从19家民营银行的发展基因来看,更应借助各自核心 股东的上风 ,发展股东地点 财产 链的上卑鄙 客群,形成差别 化竞争上风 ,防止全体民营银行均涌入线上金融服务,导致同业竞争日益白热化。寻求 差别 化定位、服从 普惠金融发展理念,才是羁系 部分 设立民营银行的初志 ,而且 颠末 设立初期的几年时间积聚 后,将渐渐 形成各具特色的生态圈,在此过程中也不绝 优化、形成可连续 的贸易 模式。

相关文章

猜你喜欢

-

江苏银行:7月29日召开董事会集会 会议

快讯择要江苏银行:7月29日召开董事会集会会议每经AI快讯,江苏银行(SH600919,收盘价:7.79元)7月29日晚间发布公告称,公司第六届第十次董事会集会会议于2024年7月29日以书面传...

-

亚洲金融协会首创 秘书长杨再平:中小银行的上风 在于社区银行

专题:2024中小银行发展高峰论坛 7月29日金融一线消息,“2024(第十二届)中小银行发展高峰论坛”于2024年7月26-27日在北京举行。亚洲金融协会首创秘书长、中国银行业协会原专职副会长杨再平老师出席论坛并就《中小银行数字化转型》做致辞演讲。 杨再平表现,中小银行的上风...

-

银期转账怎么开通

银期转账怎么开通在期货买卖业务中,银期转账是一个至关紧张的环节,它答应投资者在银行账户和期货账户之间快速、安全地转移资金。本文将具体先容怎样开通银期转账服务,确保您可以或许顺遂举行期货买卖业务。起首,开通银期转账服务的条件是您已经拥有一家期货公司的买卖业务账户。假如...

-

美银、花旗等六家银行就欧洲债券代价 利用诉讼告竣 息争

包罗美国银行(BAC.US)和花旗(C.US)在内的六家银行同意付出8000万美元,以告终在纽约提起的反把持诉讼,这些银行被控告密谋利用欧洲当局债券的代价。与美国银行、花旗、杰富瑞(JEF.US)、NatWest(NWG.US)、野村(NMR.US)和瑞银(UBS.US)的...

-

本日 视点:银行理财机构需提拔 三方面本领

苏向杲 近期,多家机构测算的数据表现,银行理财规模已逼近30万亿元大关。 实际上,早在2022年的个别月份,银行理财规模曾短暂突破30万亿元,不外,随着当年两次“赎回潮”的打击,银行理财规模随之震荡下行,并于2023年6月末初次被公募基金反超。(图片来自网络侵删) 笔...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31