李迅雷:高端白酒与房地产周期精密相干 ,代价 走弱三年前已现端倪

随着生齿 老龄化的加快 ,高度酒的销量会降下来,渐渐 步入低度酒主导的期间 。

这段时间讨论茅台市场零售价大幅下跌的文章特别 多,主流观点大多从供需关系的角度去分析,以为 产能扩张太快、需求相对不振。有的乃至 讥讽 是由于 掼蛋盛行导致喝酒时间镌汰 了。

但从宏观视角看,高端白酒的潮起潮落与房地产周期精密 相干 ,其代价 走弱早在三年前就已经暴露 端倪。

从经济增速变革 看各类资产的供需关系

中国经济自1990年开端 入高增长阶段,不停 连续 到2010年,这20年的高增长,同时也是商品从短缺到过剩、资产从短缺到相对过剩的过程。

我在2006年写的《买本身 买不起的东西》一文中提出,当中国的恩格尔系数高达40%的时间 ,住民 的资产设置 比例是很低的,随着经济增长及恩格尔系数的降落 ,即各人 用于吃和穿的比重降落 ,那么,住民 设置 资产的比重会相应上升。

因此,当你预期将来 各人 广泛 会大幅进步 设置 资产比例的时间 ,资产代价 就会大幅上涨。也就是说,对资产的需求将宏大 于供给。为了得到 超额投资回报,就应该加杠杆,买本身 买不起的东西。2006年茅台的股价已经到达 170多元,是当时 A股最贵的股票,假如 按不复权盘算 ,相称 于如今 的45元左右。

我曾经在《白酒迈向奢侈品背后的经济推力(2011年)》一文中写道,1998~2009年白酒产量增速和中国GDP、住民 收入增速的相干 性分别为0.69和0.65。2003年,白酒行业规模以上企业的吨酒代价 为1.6万元,2008年已上升到2.83万元。这阐明 ,斲丧 升级在这几年非常显着 ,中高端白酒代价 的上涨幅度宏大 于CPI。

从2006年年初至2007年10月不到两年时间里,上证综指上涨了5倍多。涨幅更大的是房价,这轮房地产牛市假如 从2000年开始算起,至少上涨了20年。

根据麦肯锡的统计,2000年~2020年,中国资产净值从2000年的7万亿美元增长到2020年的120万亿美元,增长了16倍。同期,美国资产净值翻了一番,到达 90万亿美元。环球 资产净值从156万亿美元增长 到514万亿美元,增长2.3倍。

可见,中国资产规模扩张速率 不但 远远高出 美国,也显着 高出 环球 均匀 程度 。但从股价指数的涨幅看,已往 20年,标普500指数上涨了6.3倍,纳斯达克100指数上涨了12.6倍,上证综指涨幅不敷 2倍。显然,中国资产规模增长重要 靠供给的增长 为重要 特性 ,而不是靠投资回报率的进步 。如2006年,A股市场流畅 市值只有3万多亿元,如今 流畅 市值已经到达 74万亿元,但指数涨幅并不大。

中国经济重要 靠投资拉动,而且资源 形成(三驾马车中的投资)对GDP的贡献是环球 其他经济体均匀 程度 的两倍左右。房地产投资的高增长,高速、高铁总里程在环球 遥遥领先,A股市场IPO规模不绝 进步 等,使得资产供应量不绝 扩大,终极 导致了资产过剩。

在投资规模不绝 膨胀的同时,不少斲丧 品的金融属性也大大加强 ,代价 大幅上涨,如名表、珠宝玉器、珍稀木柴 、高档白酒等。这反映出中国金融深化的过程,但是否也阐明 金融化已经太过 了?

2018年,我又写了一篇《买本身 买不到的东西》,重要 观点是,2000年之前中国是商品短缺的期间 ;2000年以后,商品实现了供需均衡 ,但资产短缺;2007年以后,商品出现了全面过剩;2015年以后,大部分 资产相对于市场需求已颠末 剩了,但核心 资产还是 短缺,要买稀缺类资产。

固然 ,稀缺也是相对的。比方 ,2001年之前,普茅的基酒产量只有4000多吨,如今 已经高出 5万吨,将来 可以到达 7万多吨,阐明 随着供给的不绝 增长 ,其稀缺性也会降落 。假如 需求的增长速率 不如供给的话,代价 压力会增大。

高端白酒走弱主因:房地产步入长周期下行阶段

中国白酒总销量降落 着实 早就发生了。2000年以来,白酒产量不绝 上升,到2007年,白酒销量增速到达 34%的峰值,与名义GDP增速创新高在同一年。八项规定之后,白酒销量增速显着 回落,但仍保持正增长,到2016年以后才出现负增长。2015年,白酒总销量为1312万吨,到2023年降至629万吨,降幅到达 52%。

但同时,代表高端白酒的酱香型白酒的贩卖 收入依然保持上升势头,其占白酒总贩卖 收入的比重从2015年的14.2%上升到2021年的31.5%,阐明 八项规定之后,只管 公务高端白酒斲丧 占比大幅降落 ,但商务斲丧 和私家 斲丧 的增长险些 完全更换 了公务斲丧 。

到2023年,酱香型白酒贩卖 收入占比已经回落至30.4%,随着高端白酒代价 的加快 下跌,估计2024年及以后 占比还会继承 回落。2020~2021三年疫情中,白酒产量并没有出现大幅回落,而其间酱香型白酒贩卖 额反而大幅上升。

上述这一征象 无非想表达如许 一个意思,当前白酒代价 下跌,重要 因素是房地产周期下行带来的。中国房地产对GDP的贡献在20%~25%之间,当房地产周期步入下行阶段时,通常会对经济带来较大打击 ,这就是所谓的乘数效应。

高端白酒代价 的下跌并不是从本年 开始的,只是本年 上热搜的频率进步 了而已。从茅台老酒的代价 走势看,2021年以后的当年酒批价已经低于如今 的市场价;当年购入的茅台酒持有五年的复合收益率已经从2021年的28.81%降至如今 的4.83%。

从上图中还可以看到,上一轮茅台持有五年收益率的下跌发生在2012~2017年,这应该与八项规定有关,但茅台酒销量并没有明显 降落 。那这一轮代价 下跌是否会影响其销量呢?

2015~2023年,销量前11家的白酒上市公司代价 涨幅215%,也就是在销量大幅回落的过程中,通过代价 上涨来保持红利 高增长。如今 代价 已经过 升转降,再要继承 维持红利 高增长的逻辑好像 不再创建 。

生齿 老龄化加快 对高端白酒斲丧 影响怎样

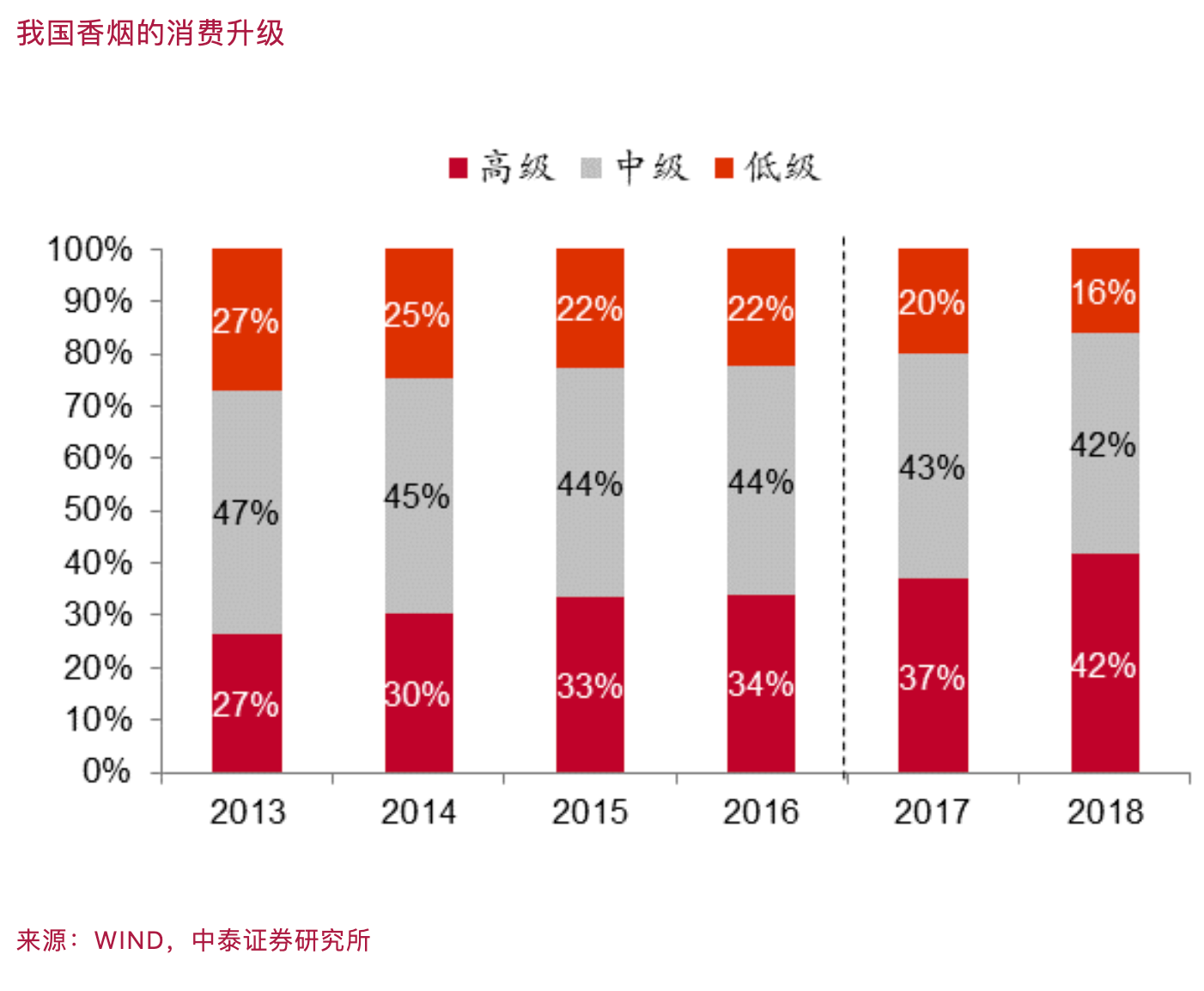

白酒和香烟雷同 ,都履历 了量跌价 升的过程,即销量降落 ,但贩卖 收入不绝 进步 ,这阐明 2021年之前,斲丧 升级的势头非常显着 。如2013年高级香烟的贩卖 额占比只有27%,到2018年进步 到了42%。同样,茅台公司的贩卖 收入如今 占到白酒上市公司贩卖 收入前14名的1/3左右。

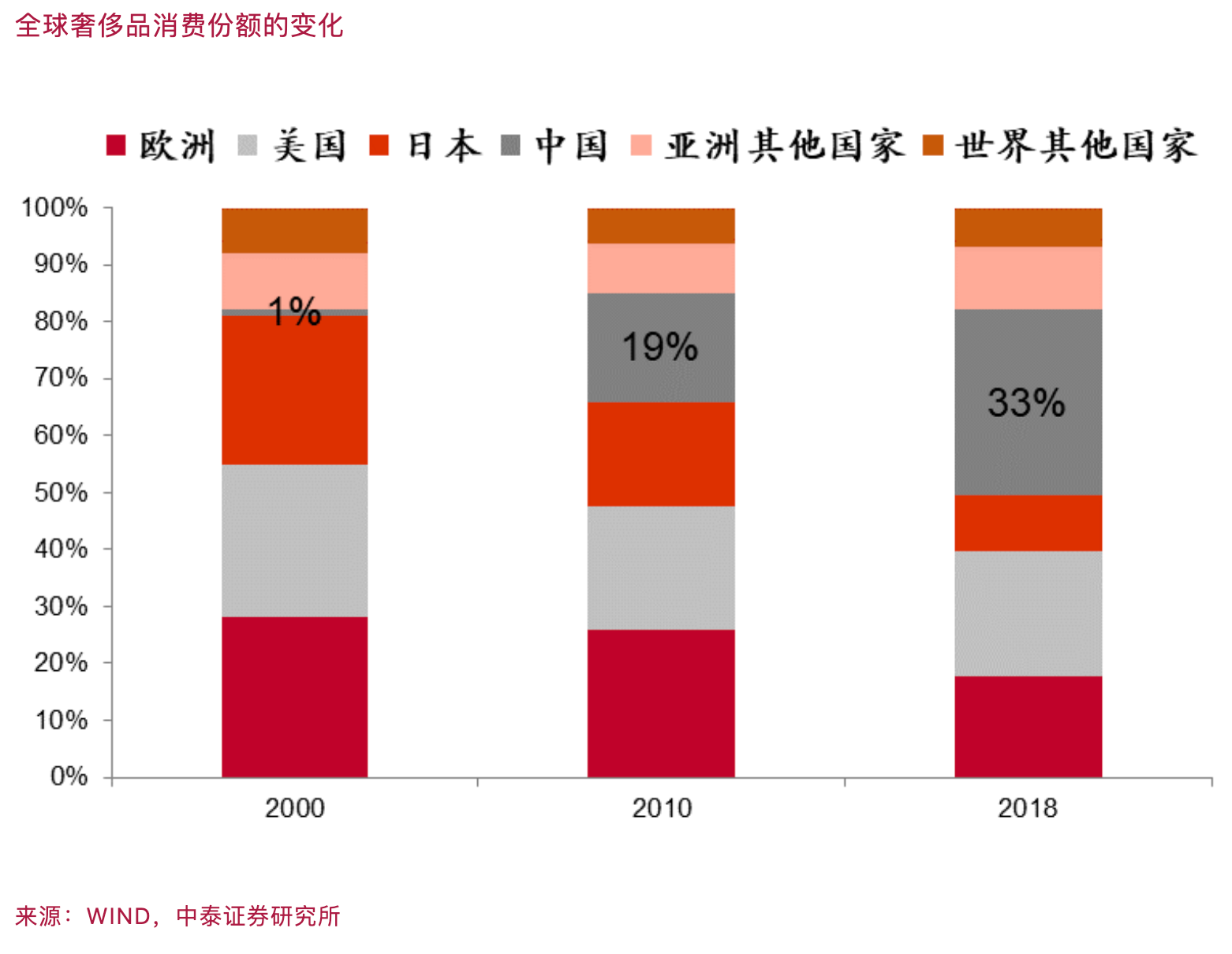

从奢侈品斲丧 的环球 份额看,根据贝恩咨询统计,2000年中国只占环球 份额的1%,到2018年占到环球 的三分之一。2020年应该是中国奢侈品斲丧 占环球 份额的最高点,这与中国房地产周期的拐点险些 同等 。

受疫情影响,2020年以后中国斲丧 升级的势头显着 减弱 。从生齿 的维度看,2021年中国步入了深度老龄化阶段,即65岁及以上生齿 占总生齿 比重高出 14%。而且,出生生齿 最多的“第二次婴儿潮”年龄 段的群体,从2027年起步入连合 国界说 的“老人潮”,使得老龄化加快 。

德国从步入深度老龄化到超老龄化(老人占比到达 20%)履历 了36年时间,非常迟钝 ;日本用了12年时间;而中国只必要 9年。这意味着高度酒的斲丧 量大概 会出现快速下滑的趋势。

据国际葡萄酒与烈酒研究机构IWSR发布的《2022奢侈烈酒战略研究》陈诉 ,白酒在国际奢侈烈酒市场(单瓶均价在100美元以上的产物 )占据了84%的市场份额,但斲丧 险些 范围 在中国。中国是国际奢侈烈酒(不包罗 白酒)的最大市场,占环球 高出 30%的市场份额。

也就是说,中国高端白酒在环球 高端高度酒份额已经大得惊人,其进一步的提拔 空间还能有多少?依据中国酒业协会的统计,2014~2022年,规模以上白酒企业营收从5800亿元提拔 至6600亿元,8年累计增幅仅13%,年复合增速不敷 2%。

因此我推测,随着生齿 老龄化的加快 ,高度酒的销量会降下来,渐渐 步入低度酒主导的期间 。从美国、欧洲和日本等西方国家的案例看,生齿 老龄化过程中,都存在低度酒贩卖 份额进步 、高度酒贩卖 份额降落 的特性 。

回顾 已往 30年,国产名烟名酒利用 斲丧 升级的契机,通过不绝 涨价的方式,克服 了洋烟洋酒,而高端白酒又完胜了高端葡萄酒。但万物皆有周期,当时 代大潮奔驰 而下,个体的积极 或显得微不敷 道。

(作者系中泰证券首席经济学家)

相关文章

猜你喜欢

-

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

专题:瑞银证券下调泸州老窖、茅台、五粮液等多家白酒评级 每经记者熊嘉楠 每经编辑文多 据报道,瑞银证券克日在研报中下调多只白酒股评级,引发关注与讨论,7月29日、30日开盘之后,白酒股纷纷走低。不外,至30日收盘时,白酒股有所反弹。 针对瑞银看空缺酒行业的观点,不...

-

中国物流 50 强:2023 年收入超 2 万亿

【7月30日,中国物流与采购连合会公布中国50强物流企业观察结果。】据观察,2023年中国50强物流企业物流业务收入合计超2万亿元。近九成的头部企业涉及国际物流业务。(图片来自网络侵删)...

-

摩根大通中国首席朱海斌:办理 题目 不能仅聚焦于先辈 制造业,而是要制造业和服务业两条腿走路

专题:2024大湾区首席经济学家论坛 2024大湾区首席经济学家论坛于7月27日在深圳举行,主题为“经济提质增效与大湾区发展新远景”。摩根大通中国首席经济学家、香港中文大学(深圳)兼职传授朱海斌出席并演讲。 朱海斌谈到,从环球来看,这两年经济增长的驱动力气在变革。从环球来讲...

-

最佳赛道也没扛住!3万亿白酒,抛压几时休?

炒股就看金麒麟分析师研报,权势巨子,专业,及时,全面,助您发掘潜力主题机遇! 被称为最佳赛道的白酒板块近来跌跌不休,白酒指数年内跌幅已超28%。 7月29日,白酒板块连续走弱。克制收盘,当代缘下跌超5%,公司相干人士回应称,公司内部没有出现非常,白酒行业的...

-

什么环境 ?贵州茅台股价跌破1400元!

7月29日,A股白酒板块团体表现羸弱,贵州茅台、古井贡酒、当代缘等跌幅靠前。作为白酒龙头,贵州茅台股价全天下跌1.7%,终极报收于1398.02元/股,跌破1400元的整数大关,并创下2022年11月以来的新低。从消息面来看,本日有白酒分析师透露,瑞银成为首家对白酒板块红利猜测...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31