大和:维持百威亚太“买入”评级 目标价降至13港元

分类:时时快讯

22

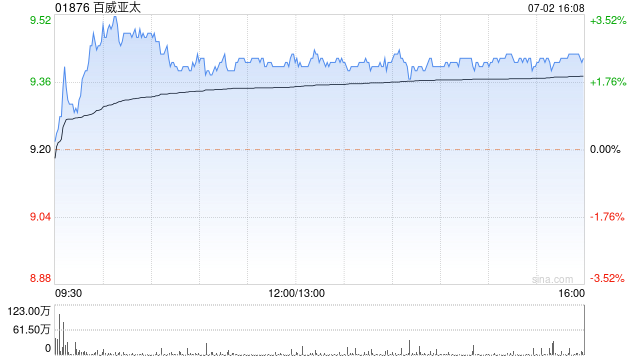

大和发布研究陈诉 称,维持百威亚太(01876)“买入”评级,猜测 本年 第二季收入将同比下跌9%至18亿美元,重要 由于客岁 高基数下亚太西部地区 销量下跌所致,预计季度净利润将下跌1%至2.75亿美元,相应将目标 价从15港元降至13港元。

固然 如今 仍对中国斲丧 感情 持守旧 见解 ,但大和亦提到,夏季 需求大概 会在体育盛赛动员 下回升,同时可为下半年奠定 一个较为低底子 。亚太东部的代价 上涨利好预期连续 至第三季,但预期会于第四序 趋于正常。基于对中国市场增长预期变得更审慎 ,大和将百威亚太2024至2026年每股红利 猜测 下调4%至5%。

具体 而言,该行猜测 第二季亚太西部收入将同比降落 12%,销量降落 8%,均匀 售价降落 4%。而亚太东部,由于韩国客岁 第二季面对 浩繁 倒霉 因素,信托 本年 第二季销量将录得较明显 增长,加上沾恩 于客岁 起提价所带来的产物 均匀 售价提拔 ,预期收入同比内生增长将到达 约10%。

相关文章

猜你喜欢

全部评论(0)

评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31