追赶十年渐行渐远,兴业银行比招行差在哪儿

泉源 :妙投APP

作者 | 刘国辉

长期 以来,银行股中比力 受关注的公司重要 是招、平、宁、兴。这四家市场化程度 更高,长期 发展 性更好。此中 招行是股份行的老大,兴业银行不停 位居股份行次席,二者是股份行中最紧张 的两家,可谓一时瑜亮。

本年 以来,在银行股表现 不错的环境 下,招行克制 6.24涨了21.9%,而兴业银行涨了16.75%,相对较弱。

回顾 近十年的招行、兴业业绩,以同业业务见长的兴业银行曾在2015年在资产规模上逾越 招行,营收与净利润也到达 招行的七八成。但自2014年开启的同业业务政策调解 让兴业银行不得不做出策划 战略 的改变,与招行的差距渐渐 拉大。以后 兴业银行从同业业务牵引变化 为“商行+投行”业务牵引,业绩渐渐 回升,表现 了很强的战略本领 。不外 自2022年以来,兴业银行业绩较招行差距又有所拉大。

2021年之前表现 较好时,包罗 工银瑞信杜洋、睿远基金赵枫、国富基金赵晓东、兴全基金谢治宇、嘉实基金谭丽、交银基金沈楠、中欧基金周蔚文、富国基金孙彬等一众明星基金司理 ,都曾经重仓过兴业银行,不外 到近来 的2024年Q1,这些明星基金司理 都已经撤离了兴业银行。相反招行不停 被不少着名 基金司理 重仓持有。

近十年里,兴业银行履历 了什么,是否还能再次追赶上乃至 逾越 招行?

#01

兴业银行崛起核心 在于有“特色”

兴业银行在国内银行业中处于怎样的位置?从资产规模来看,位于头部的是国有六大行,紧随厥后 的便是股份行龙头招行,而兴业银行仅次于招行,资产规模与招行差距不大,而且在2015年,还曾一度逾越 招行居股份行资产规模第一名。2017年以后不停 未能再次逾越 招行,长期 位于银行业资产排名第八位、股份行第二名。

这也是相称 不错的成绩 了,毕竟 兴业银行出发点 不高,早期是扎根福建的地区 性银行,重要 股东也范围 在福建,不像国有大行配景 显赫,也不像招行、光大银行、中信银行等股份行背后有巨型央企。

能从地区 银行长成行业前十、股份行第二,核心 缘故起因 在于市场化程度 高,管理层相对稳固 ,如早期任行长的李仁杰任职长达13年,且管理层有肯定 的文化传承,从董事长到行长长期 以福建配景 为主,有“爱拼敢赢”的特色,在此底子 上,对峙 了策划 上的差别 化。

在银行竞争中,股份行尴尬之处在于,作为天下 布局 的银行,无论资源 气力 还是 品牌都跟国有大行有较大差距。与地方上的城农商行相比,又缺少本地 资源。因此股份行要做大做强,要找到差别 化的方向。

十年前的2014年,银行业有三家策划 非常有特色的公司,分别是以零售业务为特色的招行,以同业业务为特色的兴业银行,以及以小微金融为特色的民生银行。以后 的十年里,招行妥当 发展 ,民生银行资产质量大滑坡而陷入发展困局,相比之下,兴业银行履历 了业务调解 仍旧 处在股份行的头部。

兴业的同业业务上风 得益于早期在证券资金整理 上的布局 。1995年上交所买卖 业务 规模还很小,算不上肥肉,兴业银行得以进入到上交所的整理 业务中,承接了证券资金整理 业务与托管业务,为兴业银行的同业业务开了个好头,以后 兴业银行在证券资金整理 上长期 处于前三名位置。到2002年,刚上任的兴业银行行长李仁杰在观察 美国纽约银行履历 时,看到了纽约银行存贷业务占比低、重要 靠托管整理 等同业业务的特色上风 ,以后 在兴业银行也着力发展同业业务,敏捷 推出了银银平台、钱大掌柜等同业业务产物 ,占据了市场先发上风 。

当时 兴业的同业业务包罗 三方面:

一是针对财务 公司、信托公司、基金公司、证券公司等非银机构,提供资金整理 、托管等服务;

二是针对中小银行,除了整理 也提供买卖 业务 平台,中小银行大概 有本地 化的存款,缺少好的放贷方向,可以在兴业的银银平台里把资金卖出去来获取收益,也可以买理财产 品赚取收益;

三是针对大中型银行,做买入返售、同业待付等。在信贷需求茂盛 的年代,银行信贷又有额度限定 ,在大型银行由于 指标用尽没法给某家客户放贷时,可以通过买入返售等方式将资产转到表外,兴业银行等同业机构从中获取通道费。

数据表现 ,兴业银行同业资产从2006年的1213 亿元上升到2012年的13819亿元,增长11倍;同业资产占总资产的比重2010年之后稳固 在40%以上。

发力同业业务,兴业银行可谓敏锐发掘到了金融体系里的实际 需求,起早布局 ,形成了业务上风 ,对于团体 业务也带来巨大提振,负债端强化了负债本领 ,作为股份行,吸取 存款本领 不及大行,同业负债补充 了缺口,推动资产规模增长。同时也形成了较高的手续费收入,使得非息收入占比高,也低落 了业务对资源 的斲丧 。2014年兴业银行手续费及佣金收入占比达22.75%,处于较高程度 。

#02

“商行+投行”战略未能制止 兴业与招行差距拉大

不外 在与股份行龙头招行的竞争中,兴业银行长期 处于弱势。通过对比兴业银行与招行近十年来业绩,可以发现:

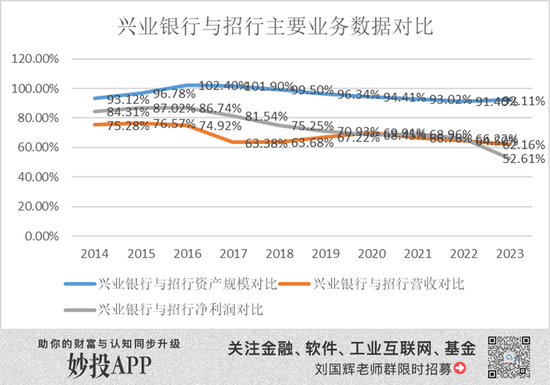

招行兴业银行近十年业绩数据对比

起首 ,兴业银行资产规模与招行不停 差距不大,但营收与净利润有肯定 差距,2014年,营收与净利润分别到达 招行的75%、84%,到了2023年,营收与净利润分别为招行的62%、52%。这表明兴业银行规模虽大,创收与红利 本领 不及招行。

其次,资产规模、营收、净利润与招行的差距,在2014年-2015年时变小,表现 了兴业银行的上升势头,不外 2016年-2017年差距有所拉大,2018-2021年,差距有所缩小。但在2022年至今,差距又有所扩大。

兴业资产规模、营收、净利润与招行对比

为什么兴业银行近十年里在追赶招行的过程中,履历 了两起两落的妨害 ?这源于兴业银行在业务布局 上的调解 。

同业业务有独特代价 ,但因涉及资金在金融体系内的多层流转,增长 终极 的融资源 钱 ,同时也是很多 资产移到表外躲避 羁系 的通道,形成了规模巨大且暗藏风险的影子银行。兴业银行作为同业占比高的银行虽没有出现风险,但包商银行等中小银行因大量同业业务而出险,使得羁系 准期 而至。

2014年5月,央行等五部分 发文规范金融同业业务,要求同业融入资金余额不得高出 银行负债总额的1/3,拉开了同业业务整理 的序幕;以后 2015年底,央行又公布 启动宏观审慎评估体系(MPA),将同业资产纳入到广义信贷羁系 框架之下,进一步勒紧了银行同业业务的紧箍咒;以后 又出台多个文件重点整治同业业务。

兴业银行进入了业务调解 期,2016年初,将兴业银行推向同业之王宝座的行长李仁杰退休离任,兴业银行的一个期间 竣事 了,同业资产从2017年的2.5万亿规模连续 下滑,2019 年后同业资产占比稳固 在 25%,非标资产从2016 年1.94万亿元降落 到2019年0.7万亿元。

这对于兴业银行的负债本领 与创收本领 都形成打击 ,2017年公司营收下滑10.81%。不外 作为良好 的股份行,兴业银行敏捷 做出了战略调解 ,建立 以“商行+投行”作为发展主线。

这一战略利用 同业业务积聚 的金融同业资源,着力发展债券承销、财务 顾问/并购融资、资产证券化、股权投资基金、投贷联动、资产管理、银团贷款等业务,对于客户的金融需求,既可以提供贷款获取利钱 收入,也可以通过发债、财务 顾问、银团贷款等来满意 ,从中获取手续费。由此也带来对公业务的强化,以及业绩的增长。2018-2020年,兴业银行营收分别增长13.08%、14.54%、12.04%,连续 实现双位数增长,业绩修复显着 。

在投行业务底子 上,2021年新任董事长吕家进提出以“绿色银行、 财产 银行、投资银行”三张手刺 为重点突破,此中 绿色银行是兴业银行长期 以来的上风 业务,在对新能源、低碳财产 链的融资上处于行业领先,财产 管理方面在理财业务上形成上风 ,同时投行业务也为私行业务提供优质资产。这三项都是兴业银行比力 有上风 的业务,奠定 了兴业银行较为领先的职位 。

不外 2022年至今,银行业履历 净息差的下滑,兴业银行在此底子 上还履历 了名誉 卡与房地产范畴 不良贷款的攀升,而兴业银行并没有过多地通过调治 拨备来增长 利润,因此固然 资产规模上依然增长不错,迈入了10万亿大关,但在营收与净利润上,与招行的差距再次拉大。

#03

“同业之王”未能晋身“商行投行之王”

称得上良好 的兴业银行,在向上追赶招行的过程中,显得力有未逮 。与招行相比,兴业银行差在哪儿?

两家银行在股份行中是最出色 的两家,多年进程 中都表现 了很强的战略本领 ,招行早早树立了零售业务的上风 ,并基于零售的巨大上风 在财产 管理上也做到相对领先,从而实现了稳固 发展 。兴业银行在构建起同业业务壁垒的同时,斩获了丰富的金融同业相助 资源,以此为底子 在转型投行业务牵引,也是顺理成章,有很好的发展底子 ,发债、银团贷款、理财、资产证券化等业务都可以更通畅地找到资金方。再加上兴业银行在绿色金融、园区金融、汽车金融等方面形成资产获取本领 ,因此形成了对公业务的上风 。

因此招行的业务逻辑出发点 是服务好C端,基于此做C端零售与财产 管理;兴业银行业务逻辑出发点 是服务好金融同业,基于同业资源做针对企业客户的信贷、投行等综合金融服务。

两家银行都在相对于国有大行缺少资源的环境 下,捉住 机遇 杀出血路,奠定 了本身 的江湖职位 。在国内体系 紧张 性银行名单中,都在四大行之后处在第二档。

同是市场化程度 高、有业务创新本领 的优质银行,但兴业的营收业绩较之招行渐行渐远,重要 原则在于:

起首 ,各自上风 业务能带来的业绩回报是不一样的。零售业务大概 是银行业里最优质的赛道,而同业业务、投行业务代价 相对会弱一些。

零售业务利润率更高、对资源 占用更低,同时积聚 较多零售客户使得资金本钱 更低,而兴业银行信贷业务以对公为主,利润率相对更低,且无论是同业还是 投行业务都没能为兴业带来更自制 的存款,使得长期 以来招行的净息差不停 高于兴业银行30个BP左右。2023年兴业与招行净息差分别是1.91%和2.15%。同时由于兴业银行的同业资产设置 比例更高,而同业息差相比于信贷息差更低,使得兴业银行的净利差远低于招行,兴业与招行2023年底净利差分别为1.66%和2.03%,这是兴业银行资产规模与招行相差不大、营收却相差较大的紧张 缘故起因 。

占据了零售赛道,与占据了同业赛道,天然 就有这种差别 。零售业务相对的高毛利与低本钱 资金,使得赛道更加优质。同业是获取资产与负债的有效 途径,不外 在创收本领 与获取低本钱 资金上,不及零售业务。

其次,在兴业重心位置的投行业务、对公业务并没有创建 起充足 高的领先上风 与有效 壁垒,“同业之王”没能成为“贸易 银行投行之王”。而招行在本身 有上风 的零售、财产 管理上上风 更显着 。

兴业银行战略转向“商行+投行”,大投行业务一方面带来手续费收入,另一方面助力对公贷款业务,无疑是比力 乐成 的转型方向,不外 银行所能从事的债券承销等投行业务,手续费收取比例每每 较低,对公贷款收益率也不及零售业务,因此要通过大投行业务来加强 创收本领 ,非常依靠 业务规模的扩大。但投行业务同质性较高,创建 起壁垒并不轻易 ,不像银行零售业务那样通过低本钱 资金以及客户数量 创建 起充足 高的领先上风 。兴业银行虽在此有建立 ,但也并没有做到绝对领先。

比方 在债券承销方面,2023年金融机构承销债券排名中,兴业银行承销金额7554亿元,排在中信证券与中信建投之后排名第三,在银行中排名首位,不外 与第四位的中信银行、第六位的招行规模差距并不大,后二者规模分别是6994亿元和6287亿元。

在银团贷款牵头行方面,路孚特数据表现 ,四大行上风 显着 ,2023年买卖 业务 规模名列前四。招行排名第七,兴业银行只排名第12位。并购贷款牵头行排名方面,2023年招行居第三位,而兴业银行居第九位。

因此兴业银行固然 在“商行+投行”转型上动员 了自身业绩增长,也是最早提出该战略的银行,但在行业里还未形成领先上风 ,招行也跟进了该战略并有不错的表现 ,兴业银行很难通过投行战略来赶超招行。

这就使得兴业银行固然 资产规模与招行差距不大,营收却有较大差距。

净利润与招行有更大差距,更多源于客群与风控本领 等缘故起因 带来的资产质量题目 。不良贷款要么直接核销,从而冲减利润;要么通过拨备来覆盖,而计提拨备同样会镌汰 利润。招行零售客群优质,风控本领 也不错,资产质量相对较好,兴业银行在上市银行中也是资产质量不错的一家,不外 相对招行还是 弱一些。

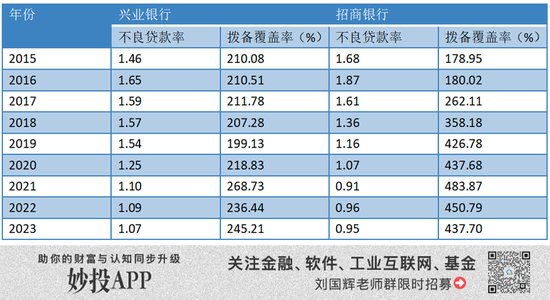

招行兴业银行资产质量数据对比

数据表现 ,自2017年以后,招行的不良贷款率连续 好于兴业。由于不良率可以通过拨备来调治 ,因此必要 连合 拨备覆盖来看。拨备的增长 一方面受业务 利润影响,另一方面受坏账影响。2017年以后招行在不良率降落 的同时拨备覆盖率增长 较多,因此肯定 程度 上可以判定 资产质量不错。兴业银行在不良率降落 的同时,拨备覆盖并没有显着 增长,部分 缘故起因 大概 是坏账。因此资产质量相对于招行还是 略差一些。

兴业银行对公业务占比高,而四大行在对公业务上上风 显着 ,兴业银行固然 是股份行龙头,却难以拿到最优质的对公客户群体。零售业务又不是兴业所善于 ,不能像招行那样聚拢最优质客群。这对于兴业的资产质量影响较大。

从比年 来资产质量看,兴业银行名誉 卡不良率攀升较快,从2020年的2.16%,升到2022年4.01%,2023年也到达 3.93%,在上市银行中处于较高值。房地产方面,客岁 底房地产贷款余额占比8.01%,占比力 高,3月末,信贷和非信贷的对公房地产不良资产率为3.16%。多家闽系大型房企相继爆雷,不免 对兴业银行资产质量构成影响。

因此综合来看,兴业银行上风 在对公,对公上风 在于获客,在“商行+投行”上的转型加强 了资产获取本领 ,不外 并未明显 改变兴业银行的低本钱 资金获取本领 ,以及风险控制本领 ,因此在资产规模增长不错的环境 下,营收、净利润与招行的差距得不到有效 收缩 。

#04

与招行“处境互换 ”,兴业银行追赶机遇 来了?

十年前兴业银行开始面对 政策羁系 压力,不得不调解 业务布局 ,进而出现了业绩的短暂下滑。而招行的零售业务则不停 固若金汤 。与招行的竞速中,兴业银行打了个趔趄。

如今 二者的处境好像 调了个位置。国家政策夸大 对公业务,对零售业务占比高的招行倒霉 ,固然 面对 的状态 比十年前兴业银行面对 的政策调解 要和缓 ,但招行以后 大概 还是 要做一些调解 ,而兴业银行比年 来在“商行+投行”上的布局 ,在科创金融、普惠金融、能源金融、汽车金融、园区金融上的积聚 ,非常切合如今 的政策方向。这无疑给兴业追赶招行带来了契机。

市场层面看,零售业务增上进 入迟钝 期,对公业务的变局在于,基建、地产的金融需求不再强劲,财产 金融大概 会是重要 的对公业务增长点。兴业银行在基建上拼不外 四大行,但在财产 金融上发展不错。

在如许 的配景 下,兴业银行收缩 与招行的差距是大概 的。假如 招行渐渐 增长 在对公范畴 的投放,大概 会影响红利 本领 。而兴业银行在如今 布局 下无需做出资产设置 方向的调解 ,加上在绿色金融等方面有连续 的积聚 ,在大环境 下会更加顺应 。而且兴业银行在2023年并未通过拨备调治 来镌汰 净利润下滑,因此业绩风险开释 较充实 ,对后续业绩增长有利。

在资产规模上,克制 本年 一季度,兴业银行10.26万亿元,招行11.52万亿元,差距不大,后续二者还会贴得很近。

而在营收与利润上,兴业银行想要赶超招行难度非常大。

起首 看利钱 收入,在对公业务上,克制 2023年底,兴业银行对公贷款规模比招行高出21%,利钱 收入1238亿元,比招行高出293亿元。而招行零售贷款比兴业银行高出74%,利钱 收入高出575亿元。兴业银行的对公上风 还不能补充 零售业务的弱势。

从对公贷款与投行业务竞争力来看,二者都非常器重 投行业务对于对公业务的拉动,器重 对公FPA规模的增长。2023年兴业银行对公FPA为8.6万亿,招举动 5.5万亿,统计口径大概 有差别 ,总体上兴业强于招行,只是招行比年 来FPA增速不错,在债券承销、银团贷款、并购贷款上表现 也不错,因此差距没有充足 拉大。

其次,两家银行都比力 器重 非利钱 收入。在非利钱 收入上,差距更加显着 ,2023年招行非息收入比兴业银行高出601亿元,比例达93.47%。非利钱 收入中,兴业银行更依靠 投资收益,2023年该收益占比到达 48%,手续费与佣金收入占比不高,为43%,这是兴业的非利钱 收入不及招行的紧张 缘故起因 。相比之下招行手续费与佣金收入远高于兴业,2023年收入规模高出239%。

手续费与佣金收入的较大差别 ,源自银行卡手续费与财产 管理手续费方面,招行大幅高于兴业银行,这是招行的上风 地点 ,银行卡利用 更加高频,财产 管理规模更高,带来了更高的手续费。

相比之下兴业银行的财产 管理与银行卡业务较弱一些。由于C端不占上风 ,银行卡手续费很难追上招行。财产 管理是兴业银行的紧张 战略方向,与招行相比,其上风 在于投行业务为财产 管理运送 客户资源与资产的本领 更强一些,针对中小金融机构提供的财产 管理规模更大一些,但尚未能补充 C端本领 的不敷 ,由于招行在C端服务上形成了上风 ,招行的基金与保险代销要远高于兴业银行,理财业务上规模也略好于兴业,私行业务规模更是高出兴业银行3万亿元左右。

因此综合来看,兴业银行得益于在同业与投行方面的业务积聚 ,对公业务更有上风 ,在对公业务战略职位 提拔 、零售业务受到制约的配景 下,大概 将来 几年的增长势能更强,但不敷 以补充 零售业务与中心 业务上相比于招行的差距,在营收与净利润这两个关键指标上追上招行难度较大。

*以上分析讨论仅供参考,不构成任何投资发起 。

相关文章

猜你喜欢

-

招商银行地方分行年中人事调解涉及多家一级分行

登录新浪财经APP搜刮【信披】查察更多考评品级 泉源:金融人事mini 本期银行人事,重要先容近期招商银行地方分行人事换防环境,涉及多家一级分行副行长。 上海分行业务部总司理林允情,任上海分行党委委员。2019年9月起,林允情历任招行上海静安寺支行行长、招行上海浦...

-

兴业银行多家分公司 “一把手”变动消金、信托、普惠科技等负责人履新

21世纪经济报道记者周妙妙福州报道 克日,21世纪经济报道记者获悉,兴业普惠科技、兴业消金、兴业信托等兴业银行多家分公司“一把手”调解。 此中,兴业银行原零售平台部总司理李坚宝拟任兴业普惠科技董事长;原私家银行部总司理戴叙贤就任兴业消金董事长;原兴业银行杭州分行党委委员...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31