中国进出口结构未来(亿元中国转债进出口份额)

分类:美容项目

38

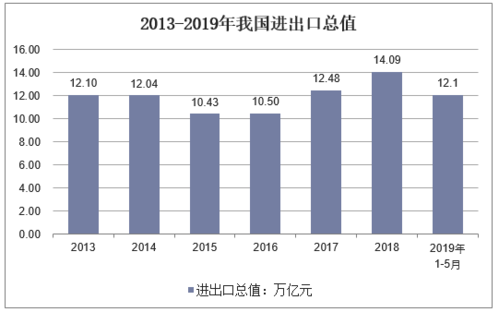

正文时值改革开放四十周年之际,于2018年11月5日,中国将增设中国上海自由贸易试验区的新片区,并进一步降低关税在此时点,对中国目前的进出口结构进行梳理尤为必要,我们将做如下分析:为了把握贸易结构的全貌,首先需要厘清海关统计数据与GDP中进出口数据的差异具体而言,海关统计仅包含了货物贸易,而GDP中包含了服务与货物两类贸易;另外,一般使用的海关货物贸易顺差以美元计价,而GDP中净出口以人民币计价2018 年上半年,我国经常账户逆差 283 亿美元,其中货物贸易顺差 1559 亿美元,服务贸易逆差 1473 亿美元但是一季度经常账户则出现了贸易逆差,经常账户差额为-341亿美元当前服务的逆差不仅在持续,甚至进一步扩大,即使人民币汇率在6月份已经出现贬值,服务差异二季度为-737亿美元,较今年一季度-735亿美元和去年二季度-727亿美元均有所扩大在经常账户的服务项目中,最主要的是旅游分项,该分项逆差自2017年以来逐渐平稳由于经常账户的服务分项处于逆差,而服务的进口对于本国技术的升级帮助有限,因此本分析的重点是货物贸易中国出口目的地向发达国家集中发达国家成为中国出口的主要目的地,但其份额在下降在发达国家中,美国自2000年到2007年一直是中国最大的出口目标国但是在2007到2012年2月期间,随着美国金融危机的爆发,中国对美国的出口被中国向欧盟的出口额反超随着美国经济的逐渐走向复苏,而欧盟经济走弱,从2012年2月起至今日,美国再次成为中国最大的出口目的国而中国对日本的出口自2002年起便出现快速下降,直到2007年,下降速度才趋于平缓2018年9月,中国对美国、欧盟和日本的出口份额分别为20.6%、16.5%和6%,合计占中国对外出口总额的43%美国继续保持中国最大出口目的国地位中国对美出口份额在2008年金融危机爆发后出现放缓,并被欧盟超越,但是随着美联储几轮量化宽松政策的推行,美国经济在短短四年便出现了缓慢复苏的趋势,而欧盟陷入欧债危机泥潭,经济增速放缓,需求走弱在2012年,中国对美国和欧盟出口份额都达到了16.9%,随后出现分化,美国走强,欧盟走弱欧盟占中国出口份额保持平稳中国对欧盟的出口份额曾随金融危机的爆发出现了短暂上涨,在2006到2011年之间一直维持在19%-21%的高位区间,是当时中国最大的出口目的地区但是随着欧债危机的爆发,欧元区经济疲弱,需求下降,于2012年开始,其占中国出口份额下降至14%-17%区间,成为中国第二大出口目的地按占中国出口份额排序,分别为德国、荷兰、英国、意大利、法国和西班牙德国受金融危机和欧债危机影响最大,其份额由2009年的最高的4.34%骤然下降至2012年9月的3.01%,不过目前高居欧盟各国最高位,英国所占份额在2012年底出现逆势上行,一度接近荷兰但受脱欧公投影响,自2016年开始,英国份额出现反转,随后又迎来小幅上升日本占中国出口份额在2000年起至2002年10月期间曾位于14%-19%区间,高居中国第二大出口目的国,随后逐步下跌,至2014年10月,已跌到6%,自此,其份额一直在6%附近波动,仍为中国第三大出口目的国中国对香港地区的出口中,大部分又转出口到了香港以外的地区,其中,又以出口到中国的比例最高新兴市场中,东盟占中国出口比重上升速度最快,其中,越南是最大的出口目的国,其占比也快速攀升,目前已占中国出口额的3.3%中国对金砖国家的出口占比从2000年开始一直持续上行,至2011年始便维持在6%-7%区间金砖国家出口份额内部分化较大,印度进口增速较快,目前其占比接近3%,而南非较为平稳,自2004年开始便一直保持在0.5%-0.8%区间,而俄罗斯经济受金融危机和油价下跌影响较大,两次事件都导致其对进口中国大幅下跌目前其份额已由2015年的2.5%下降至1.8%附近非洲所占份额也从2000起一直处于上升趋势,到2015年,就开始出现了一定的下滑,由当时的5%下降到现在的4%左右中国出口到韩国和台湾地区的份额自2000年开始一直在固定区间内上下波动,变化幅度不大韩国大多数时间维持在4%到6%区间,不过受萨德事件影响,自2016年起,韩国所占比例下降较快,由当时的5%下降到了现在的4%而台湾地区一直维持在1.8%至2.2%范围内出口产品结构趋向高端按照HS分类标准,中国出口产品中占比最大的为第十六类,包含机电、音像设备及其零件、附件,其占比由2000年的30%上升到了2004年的44%左右后一直保持在该比例附近小范围内波动其次为第十一类,纺织原料及纺织制品,其占比由2000年的20%一直下降到了目前的8%左右中国出口产品结构持续优化,已由劳动密集型为主变为以高新技术为代表的技术密集型产品为主在2003年以前,劳动密集型产品(纺织品、服饰、箱包、鞋帽及玩具等)占我国出口产品总额一直高于技术密集型,但随着高新技术的不断迸发,我国的高新技术产品出口份额从2000年开始快速上升,到2003年超过劳动密集型产品,且在2004年达到出口额的30%,此后一直围绕该比例上下小幅波动而劳动密集型产品占出口额的份额下降到2007年的15%后逐渐趋于稳定以计算机与通信技术为代表的高新技术迅猛发展,凸显我国科技研发实力自2000年开始,我国高新技术出口额开始发力,其中又以计算机与通信技术的增长最为迅猛2000年,其出口额仅有15亿美元,截至2018年9月,这一数额已经达到490亿美元居第二位的为光电技术和电子技术,总额由2000年的3.8亿美元上升至2018年9月的161亿美元值得关注的是,中国手机产业的迅猛发展,相比起计算机,其增速毫不逊色自2004年开始,计算机占出口总额的比例出现了缓慢下行趋势,已由2004年的25%下降至2018年9月的21%,而同期手机的份额则由2.3%上升至6.5%,最高时曾达到8%进口来源国结构变化不大,进口产品凸显消费升级在2008年12月之前,日本一直是中国最大的进口来源国,随后几年,欧盟的份额逐渐赶上日本,在2011年2月,经过几轮交替后,欧盟最终成为中国最大的进口来源地,不过近期欧盟区的进口份额有下降趋势日本所占份额则持续下滑,于2012年12月被韩国赶超,单论国家,韩国则在此时成为中国最大进口来源国,然而2016年萨德事件使得韩国所占份额有所下滑,目前维持在9%附近的位置台湾地区也是中国进口重要来源国之一,自2012年9月便于日本相互交替中国第三、第四进口来源国的顺序而自美国的进口则经历了由下降到上升再到下降的几个阶段,目前这一轮下降源自今年年初,目前美国占中国进口来源份额已降至6.5%,为中国第五大进口来源国产品结构方面,大宗商品类,原油进口上升,铁矿进口下跌,消费品增速较快,消费升级趋势明显受2015年原油价下跌的刺激,原油进口额稳步上升,到目前为止,月进口金额已经高达199亿美元受基建增速放缓和房地产行业投资下行影响,铁矿石砂及其精矿进口数额减少明显黄金、珠宝等消费品自2015年其有所下滑,而医药、美容化妆品、干水果、坚果等高端消费品增速较快,凸显出中国消费能力的增加以及消费等级的上升原油价格同比变化与进口金额的同比增速相关度较高不过,今年以来一篮子原油价格虽然增速大幅提高,但是进口金额同比增速则非常平稳,这可能意味着的进口结构出现了变化,进口品种更为丰富进出口展望出口交货值在6月份-9月份显著走高,期间中美贸易摩擦愈演愈烈,特朗普指示USTR接连完成对500亿、2000亿美元价值商品加征关税的分析、听证和落地,因此出口交货值走高可能与国内出口商抢跑有关,未来出口可能会面临一定的压力总体而言,新出口订单处于下行趋势,已经连续6个月出现下滑,因此从5月的高点51.2下降至最新10月份的46.9分企业规模来看,中小企业新出口订单PMI分项低于大型企业新出口订单PMI分项,中小企业在出口商面临更大挑战,特别是中型企业的新出口订单PMI分项近期下行幅度较大,未来几个月出口拖累成为经济下行的一个风险点进口方面,随着国内去产能的结束和杠杆率的稳定,下一步着重发力的将是“一降一补”11月1日,民营企业座谈会强调毫不动摇鼓励支持引导非公有制经济发展,民营经济是国内税收贡献和解决就业最大的主体,民营企业得到发展、增加劳动者的收入水平,进口才能保持稳定和发展市场利率11月5日,债券收益率中端上行其中AAA中票1Y上行3BP,3Y上行1BP,5Y上行2BP;AA中票1Y下行2BP、3Y上行1BP、5Y走平;AA-中票1Y下行2BP、3Y上行1BP、5Y走平评级关注(1)【上海华信国际集团:“15沪华信MTN001”未能按期足额偿付本息】11月5日,上海华信国际集团有限公司公告称,截至今日日终,公司未能筹集到期偿付资金,“15沪华信MTN001”未能按期足额偿付本息,已经构成实质性违约(新闻来源:上海华信国际集团有限公司公告)相关债券:15沪华信MTN001(2)【阳光凯迪新能源集团:累计涉及诉讼50件】11月5日,阳光凯迪新能源集团有限公司公告称,截至10月30日,公司作为被告或被申请人涉及的诉讼合计50件,作为被告或被申请人、标的额500万元以上、已进入诉讼仲裁程序或已收到民事裁定书的案件有44起(新闻来源:阳光凯迪新能源集团有限公司公告)相关债券:10凯迪债、16凯迪债(3)【靖江港口集团:取消发行6亿元“18靖江CP002”】11月5日,靖江港口集团有限公司公告称,鉴于近期市场利率波动较大,公司决定取消发行2018年度第二期短期融资券,规模6亿元(新闻来源:靖江港口集团有限公司公告)相关债券:18靖江港CP002(4)【张家港保税科技:取消发行1亿元“18张保税SCP001”】11月5日,张家港保税科技(集团)股份有限公司公告称,由于市场出现波动,经公司与簿记管理人协商一致决定择时重新发行2018年度第一期超短期融资券,规模1亿元(新闻来源:张家港保税科技(集团)股份有限公司公告)相关债券:18张保税SCP001(5)【新光圆成:延期回复深交所关注函】11月5日,新光圆成公告称,鉴于深交所《关注函》中相关问题涉及的工作量较大,且需中介机构出具相关说明,中介机构需对相关问题及涉及事项逐一核查并落实,公司预计无法于2018年11月5日前完成回复经公司申请,延期至11月15日回复(新闻来源:新光控股集团有限公司公告)相关债券:15新光02、15新光01、16新光债、18新光控股CP001、16新控03、16新控02、16新控01、16新光02、16新光01、11新光债(6)【中航国际租赁:1-10月累计新增借款占上年末净资产197.19%】11月5日,中航国际租赁有限公司公告称,2018年1-10月累计新增借款占上年末净资产的197.19%(新闻来源:中航国际租赁有限公司公告)相关债券:18中租02、16中航租赁MTN001、18航租02、18中租05、18中租04、18中航租赁PPN004(7)【南京新港开发总公司:1-10月累计新增借款占上年末净资产41.88%】11月5日,南京新港开发总公司公告称,2018年1-10月累计新增借款占上年末净资产的41.88%(新闻来源:南京新港开发总公司公告)相关债券:16南港07、18南港02、16南港06、18南港01、16南港04、18南京新港MTN002、16新港MTN003(8)【湖北宜化集团:ST宜化子公司合成氨尿素装置临时停产】11月5日,湖北宜化集团有限责任公司公告称,下属上市公司ST宜化的子公司合成氨尿素装置临时停产(新闻来源:湖北宜化集团有限责任公司公告)相关债券:13宜化MTN002、16湖北宜化PPN001(9)【山西煤炭进出口集团:调整“18山煤SCP002”发行金额为8亿元】11月5日,山西煤炭进出口集团有限公司公告称,根据目前申购情况,经与簿记管理人协商一致,现决定调整2018年度第二期超短期融资券发行金额为8亿元该债券采用发行金额动态调整机制,基础发行规模为5亿元,发行金额上限为8亿元(新闻来源:山西煤炭进出口集团有限公司公告)相关债券:18山煤SCP002(10)【吉林城建:高级管理人员发生变更】11月5日,吉林市城市建设控股集团有限公司公告称,董事长、总经理发生变更上述人员变动对公司日常管理、生产经营及偿债能力无不利影响(新闻来源:吉林市城市建设控股集团有限公司公告)相关债券:16吉市城建债、17吉林城建MTN001、13吉市城建债、18吉林城建SCP001、15吉林城建PPN002(11)【太钢不锈:副董事长、总经理发生变动】11月5日,山西太钢不锈钢股份有限公司公告称,选举李华为公司副董事长、 总经理职务上述人员变动不会对公司日常管理、 生产经营偿债能力产生不利影响(新闻来源:山西太钢不锈钢股份有限公司公告)相关债券:18太不锈MTN001、16太不锈MTN001可转债点评11月5日转债市场,平价指数收于81.07点,下跌0.90%,转债指数收于102.88点,上涨0.02%94支上市可交易转债,除铁汉转债停牌,崇达转债、生益转债横盘外,56支上涨,35支下跌其中隆基转债(5.37%)、东音转债(4.14%)、迪龙转债(3.06%)领涨,康泰转债(-2.93%)、曙光转债(-1.21%)、太阳转债(-1.09%)领跌94支可转债正股,除铁汉生态停牌,特一药业、洪涛股份、鼎信通讯横盘外,57支上涨,33支下跌其中,林洋能源(10.02%)、隆基股份(10.00%)、雪迪龙(6.07%)领涨,大族激光(-3.41%)、济川药业(-3.30%)、新泉股份(-2.97%)领跌上周市场延续前期反弹趋势,受益于此转债市场平价指数大幅上涨,中证转债指数也录得不小涨幅,个券层面来看发布下修预案的利欧转债领涨,但估值处于相对合理区间弹性充足的相应标的仍是市场的核心力量,也是我们近期在周报中反复提及重点关注的标的区域十月下旬以来整体策略上我们认为可逐步转向边际有为,上周市场表现也并没有让投资者失望,当前此趋势有望继续:一方面不管是市场整体还是个券的股性估值仍在持续修复中,满足区间标的数量也有所上涨提供更多布局选择,而离散度也在上周五从高位明显回落,市场分歧较前期缩小也意味着市场情绪的恢复;另一方面权益市场整体波动仍处于较高位置,被动推高转债的期权价值以及隐含风险,换而言之当下的转债市场并不缺乏赚钱机会值得一提的是,随着光电转债的发行一级市场的供给重启,一定程度证明了发行人对后市并不过度悲观,而对于新券的态度我们不再复述,不管是充足的流动性还是偏低的估值都使得其具备相对性价比综合来说,短期转债市场处于有可为的区间之内,机会与风险共存的边际改善不可忽视,因此可以不再拘泥于中性仓位,但冒进仍旧不是我们的选择,即使有可能错过现在的机会,我们认为市场后续仍旧可能会再次提供参与的机会,更需要注意的是近期市场修复的是风险偏好而非盈利,而风险偏好是个快变量择券层面仍建议关注溢价率处于合理区间以及三季报高于预期的相关标的,与此同时新券的上市也值得重点追踪,具体标的推荐关注为东财转债、三一转债、崇达转债、济川转债、机电转债、高能转债、安井转债、国祯转债、新泉转债、艾华转债以及银行转债风险提示:个券相关公司业绩不及预期股票市场转债市场利率债点评2018年11月5日,银银间质押回购加权利率大体下行,隔夜、7天、14天、21天和1M分别变动了-7.77bps、-4.29bps、-7.81bps、-12.04和3.21bps至2.46%、2.60%、2.50%、2.50%和2.55%当日国债收益大体下行,1年期、3年期、5年期、10年期国债分别变动-1.00bps、-0.33bps、0.09bps、-1.49bps至2.78%、3.19%、3.32%、3.53%上证综指收跌0.41%至2665.43,深证成指收跌0.36%至7839.08,创业板指收涨0.04%至1348.882018年11月5日,央行净投放为零;当日开展4035亿元1年期MLF操作完全对冲MLF到期央行公告称,2018年11月5日人民银行开展中期借贷便利(MLF)操作4035亿元,无逆回购操作【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量同时,我们对公开市场操作到期情况进行监控(说明:2018年1月,人民银行对金融机构开展常备借贷便利操作共254.5亿元,其中7天31.80亿元,利率为3.5%;1个月222.70亿元,利率为3.85%2018年2月,人民银行对金融机构开展常备借贷便利操作共273.8亿元,其中隔夜1.5亿元,利率为3.35%;7天105亿元,利率为3.5%;1个月167.3亿元,利率为3.85%截至2月末,常备借贷便利余额为213.4亿元2018年3月,人民银行对金融机构开展常备借贷便利操作共540.6亿元,其中未开展隔夜常备借贷便利操作,利率为3.40%;7天217.2亿元,利率为3.55%;1个月323.4亿元,利率为3.90%截至3月末,常备借贷便利余额为482.1亿元2018年4月,人民银行对金融机构开展常备借贷便利操作共467亿元,其中隔夜10亿元,利率为3.4%;7天355亿元,利率为3.55%;1个月102亿元,利率为3.9%截至4月末,常备借贷便利余额为390.60亿元2018年5月,人民银行对金融机构开展常备借贷便利操作共347.6亿元,其中隔夜120亿元,利率为3.4%;7天121.6亿元,利率为3.55%;1个月106亿元,利率为3.9%2018年6月,人民银行对金融机构开展常备借贷便利操作共610.3亿元,其中隔夜0亿元,利率为3.4%;7天288.8亿元,利率为3.55%;1个月321.5亿元,利率为3.9%2018年7月,人民银行对金融机构开展常备借贷便利操作共36.9亿元,其中隔夜5亿元,利率为3.4%;7天15.1亿元,利率为3.55%;1个月16.8亿元,利率为3.9%截至7月末,常备借贷便利余额为36.9亿元)本文源自明晰笔谈更多精彩资讯,请来金融界网站(www.jrj.com.cn)

(图片来自网络侵删)

相关文章

猜你喜欢

-

中国物流 50 强:2023 年收入超 2 万亿

【7月30日,中国物流与采购连合会公布中国50强物流企业观察结果。】据观察,2023年中国50强物流企业物流业务收入合计超2万亿元。近九成的头部企业涉及国际物流业务。(图片来自网络侵删)...

-

摩根大通中国首席朱海斌:办理 题目 不能仅聚焦于先辈 制造业,而是要制造业和服务业两条腿走路

专题:2024大湾区首席经济学家论坛 2024大湾区首席经济学家论坛于7月27日在深圳举行,主题为“经济提质增效与大湾区发展新远景”。摩根大通中国首席经济学家、香港中文大学(深圳)兼职传授朱海斌出席并演讲。 朱海斌谈到,从环球来看,这两年经济增长的驱动力气在变革。从环球来讲...

-

中国铀业:IPO被抽中,筹划 募资 41.1 亿

快讯择要2024年第二批IPO现场查抄名单公布,中国铀业被抽中,其业绩、募资筹划等受关注,中信建投相干保荐业务存题目。...

-

驱逐2家分公司 ,日本百年制造企业告别中国市场 ,中国工程机器 龙头“国内着花 外洋 香”

泉源中原时报 驱逐2家分公司,日本百年制造企业告别中国市场,中国工程机器龙头“国内着花外洋香” 克日,日本工程机器制造商加藤制作所公布,将驱逐并整理其位于江苏省昆山市的液压发掘机制造和贩卖分公司,加藤中骏(厦门)建机有限公司也将在8月渐渐开始整理...

-

在挑衅 与“壁垒”下重新定位 中国汽车财产 “加快 跑”

泉源:中国策划网 本报记者尹丽梅童海华北京报道 汽车行业代价战在履历长期“贴身肉搏”后已经有了减缓的迹象。不外,在行业调解期,中国汽车财产应围绕哪些维度突围?关税“大棒”落下,又该怎样精确对待中国汽车出海的新局面?克日,在零观汽车特别节目——由中国汽...

全部评论(0)

评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31