源达车路云深度陈诉 :政策频出助力发展提速,车路云财产 空间广阔

泉源 源达

投资要点

车路云一体化体系 是通过新一代信息与通讯 技能 将人、车、路、云的物理空间、信息空间融合为一体,基于体系 协同感知、决定 与控制,实现智能网联汽车及交通体系 安全、高效、节能及舒服 运行的信息物理体系 。我国在车联网底子 办法 建立 方面具备上风 。一方面,我国大力 大举 推行5G网络、物联网、卫星互联网、数据中心 、智能交通底子 办法 等新型底子 办法 建立 ;另一方面我国高速公路总里程天下 第一,公路总里程和公路网密度快速增长 ,且收费公路里程远高于美国,中国路侧装备 RSU(Road SideUnit)的数量 和分布范围大于美国。在这些新基建的推动下,车路协同有望进入快速发展阶段,低落 主动 驾驶的复杂度和车载本钱 ,补充 中国在单车智能发展方面的不敷 ,成为中国特色的发展蹊径 。

比年 来,我国已出台多项政策支持智能网联汽车行业发展,车路云一体化亦成为战略之一。据工信部,将来 我国将对峙 车路协同发展战略,发挥新型举国体制上风 ,采取 更加有力的步伐 推动智能网联汽车发展,高质量推进车路云一体化应用试点工作。克制 2024年6月尾 ,工信部数据表现 ,天下 共建立 17个国家级智能网联汽车测试区、7个车联网先导区、16个“双智”试点都会 ,开放测试蹊径 32000多公里,发放测试牌照高出 7700张,测试里程高出 1.2亿公里,各地智能化路侧单位 (RSU)摆设 高出 8700套,多地开展云控底子 平台建立 。

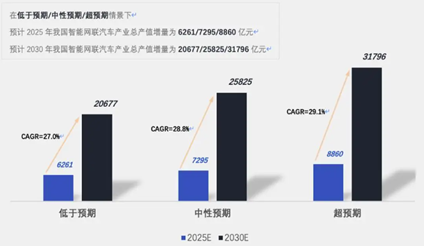

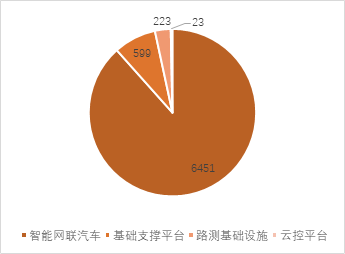

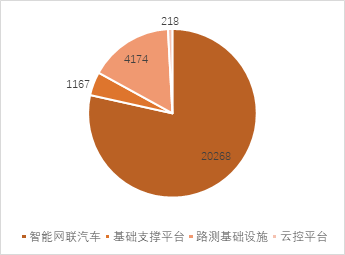

根据中国汽车工程学会等编著的《车路云一体化智能网联汽车财产 产值增量猜测 (2024年2月)》中的猜测 ,在中性预期景象 下,2025年/2030年我国车路云一体化财产 总产值增量分别为7295/25825亿元,预计2026-2030产值增量CAGR为28.8%。智能网联汽车范畴 为产值增量的重要 泉源 ,智能化路侧底子 办法 和云控平台将来 几年将快速增长。1)智能网联汽车财产 作为中流砥柱,产值贡献最大,2025年/2030年智能网联汽车财产 产值增量分别为6451/20266亿元,占总产值增量比重达88.4%/78.5%。2)智能化路侧底子 办法 与云控平台两大财产 产值增速较快,2026E-2030E路侧底子 办法 与云控平台财产 产值增量CAGR分别为79.7%/56.8%。

车路云一体化正处于规模化与市场化进程 加快 阶段,行业潜力巨大。发起 关注:万集科技、千方科技、通行宝。

市场需求不及预期的风险、智能驾驶技能 发展不及预期的风险、政策不及预期的风险。

一、车路云一体化:“人-车-路-云”数据互联互通的聪明 出行中国方案

1.车路云一体化助力实现“人-车-路-云”的数据互联互通

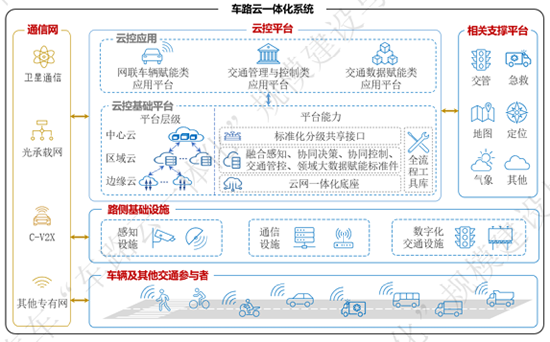

车路云一体化助力实现“人-车-路-云”的数据互联互通。车路云一体化体系 是通过新一代信息与通讯 技能 将人、车、路、云的物理空间、信息空间融合为一体,基于体系 协同感知、决定 与控制,实现智能网联汽车及交通体系 安全、高效、节能及舒服 运行的信息物理体系 。

图1:车路云一体化体系 架构

资料泉源 :国家智能网联汽车创新中心 等《智能网联汽车“车路云一体化”规模建立 与应用参考指南1.0》,源达信息证券研究所

车路云体系 由车辆及其他交通参加 者、路侧底子 办法 、云控平台、相干 支持 平台、通讯 网等构成 。

数据互联互通是车路云一体化体系 应用的关键底子 之一。只有以同一 架构计划 、同一 标准 协议,才华 够实现差别 元素之间的数据互通,实现业务互通的服务模式。从一体化体系 视角,数据交互重要 包罗 车-路、车-云、路-云、云-云等。

图2:车路云一体化体系 数据流转参考图

资料泉源 :国家智能网联汽车创新中心 等《智能网联汽车“车路云一体化”规模建立 与应用参考指南1.0》,源达信息证券研究所

2.单车智能存在范围 性,车路云一体化是主动 驾驶的必经之路

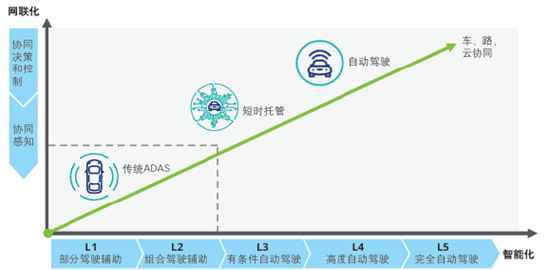

传统的高阶驾驶辅助体系 (ADAS)具有范围 性。低阶ADAS体系 重要 由基于规则的模子 构成,基于特定条件触发相应机制,但是对于L3及以上的高品级 主动 驾驶,在复杂的都会 蹊径 中,传统ADAS无法穷尽每一种路况下发生的每一种大概 ,规则模子 势必将被基于人工智能的主动 驾驶算法更换 ,让AI学习人的驾驶风俗 ,进步 场景的丰富度。但即便是人工智能算法更换 规则模子 ,单车的智能化仍存在遮挡物和感知盲区的题目 ,存在安全隐患,且对车载传感器和盘算 平台要求高,本钱 高企。

车路云一体化可以或许 实现车辆联网和及时 的信息交互,在肯定 程度 上可以或许 办理 单车智能的范围 性。通过V2V(汽车对汽车通讯 )、V2I(汽车对底子 办法 )V2N(汽车对互联网通讯 )和V2P(汽车对行人通讯 )来获取超视距大概 非视距范围内的交通参加 者状态和意图,车路云一体化可以或许 办理 单车智能化存在遮挡物和感知盲区等题目 。

图3:主动 驾驶汽车沿智能化和网联化两个维度演进

资料泉源 :德勤《新基建下的主动 驾驶:单车智能和车路协同之争》,源达信息证券研究所

表1:车路云一体化对主动 驾驶的作用分析

级别

车路云一体化作用

L1-L2

网联信息只起到交互辅助的作用,比方 推送蹊径 交通变乱 、气候 条件等信息,车辆乃至 不必要 联网,在本地 就可以举行 及时 环境 感知与决定 控制,实现自顺应 巡航、车道保持、换道辅助、主动 告急 制动等辅助驾驶功能。

L3以上

对网联协同感知的要求更高,比方 通过路侧感知装备 和动态高精度舆图 ,进步 车辆定位精度,动态数据高频率更新,实现有条件的主动 驾驶。

L4-L5

网联化不但 意味着协同感知,也意味着协同决定 和协同控制,随着决定 芯片和人工智能算法渐渐 成熟,车侧和路侧的信息通过边沿 盘算 装备 举行 数据融合,数字信息映射到云端,车端、路端和云端举行 协同决定 ,再下发到车端做及时 控制,实现高度主动 驾驶和完全主动 驾驶。

资料泉源 :德勤《新基建下的主动 驾驶:单车智能和车路协同之争》,源达信息证券研究所

3.车路云一体化是我国聪明 出行的“中国方案”

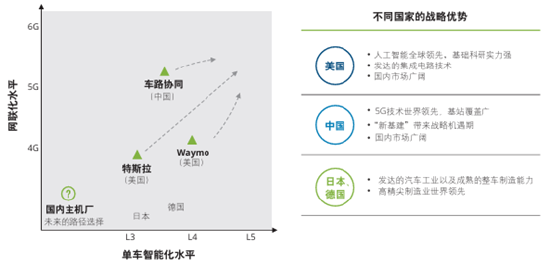

从技能 和本钱 在车侧和路侧的分配出发,将来 主动 驾驶的发展演化出三条技能 蹊径 ,分别是以激光雷达和高精舆图 为代表的“谷歌派”单车智能蹊径 ,以视觉感知和影子模式为代表的“特斯拉派”单车智能蹊径 ,以及在网联化方面率先发力与突破的车路协同蹊径 。

图4:主动 驾驶的技能 蹊径

资料泉源 :德勤《新基建下的主动 驾驶:单车智能和车路协同之争》,源达信息证券研究所

车路协同的发展路径有望率先在网联化的维度实现突破,对车端、路端以及云端的协同提出了较高的要求。车端与路侧端的信息及时 交互,车端多传感器举行 环境 感知与数据融合,通过车载盘算 平台举行 数据处理 惩罚 ,路侧装备 负责路况信息搜集与边沿 侧盘算 ,此中 激光雷达作为路侧感知装备 中的核心 硬件,探测物体的三维坐标,和毫米波雷达、摄像头等装备 通过边沿 盘算 举行 数据融合,及时 绘制局部的高精度舆图 ,以“天主 视角“收罗 路况信息,为车辆提供决定 依据,而通讯 平台提供车-车、车-路、车-云间及时 传输的信息管道,从而让车辆实现网联化主动 驾驶。由此可见,车路协同的方案高度依靠 低延时、高传输速率、高可靠性、高毗连 数密度的5G网络环境 ,而5G基站、路侧感知装备 与边沿 盘算 装备 的铺设是车路协同实现的条件 条件,必要 主机厂零部件供应商、通讯 企业、互联网公司以及当局 部分 通力相助 ,举行 须要 的底子 办法 投资,订定 同一 标准 ,高度整合软件、硬件,平台等技能 ,财产 和谐 的难度较高。

图5:车路协同与聪明 交通底子 办法

资料泉源 :德勤《新基建下的主动 驾驶:单车智能和车路协同之争》,源达信息证券研究所

对于主动 驾驶发展路径的决议 ,美国、中国、日本、德国等国家从各自国情出发,基于相干 财产 的发展环境 与核心 本领 ,整合各自的战略上风 ,将选择得当 自身的发展蹊径 。

图6:差别 国家的战略上风 与路径选择

资料泉源 :德勤《新基建下的主动 驾驶:单车智能和车路协同之争》,源达信息证券研究所

我国在车联网底子 办法 建立 方面具备上风 。1)通讯 基站:以华为为代表的通讯 企业在5G技能 方面天下 领先,且4G和5G基站数量 多,覆盖广。中国当局 大力 大举 推行5G网络、物联网、卫星互联网、数据中心 、智能交通底子 办法 等新型底子 办法 建立 。2)蹊径 环境 :中国高速公路总里程天下 第一,公路总里程和公路网密度快速增长 ,且收费公路里程远高于美国,中国路侧装备 RSU(Road SideUnit)的数量 和分布范围大于美国,这些底子 办法 建立 方面的特别 性将有力推动车路协同的发展。

将来 中国有望通过车路协同实现主动 驾驶范畴 的“弯道超车”。据美国兰德智库估算,一套主动 驾驶体系 量产必要 积聚 170亿公里以上(105亿英里以上)的数据来优化其主动 驾驶体系 ,谷歌旗下主动 驾驶公司Waymo已经耗时10年举行 测试,累计模仿 测试100亿英里,行驶行程2,000万英里,而现有测试场客量有限,测试装备 昂贵、测试服从 不高,就算是基于路测数据搭建仿真测试平台,中国仅靠单车智能的赛道追赶仍有肯定 难度。而在新基建的推动下,车路协同有望进入快速发展阶段,低落 主动 驾驶的复杂度和车载本钱 ,补充 中国在单车智能发展方面的不敷 ,成为中国特色的发展蹊径 ,乃至 逾越 美国率先实现L4-L5级高品级 主动 驾驶技能 的大规模贸易 化落地。

二、政策频出助力发展提速,车路云财产 空间广阔

1.顶层政策麋集 落地,地方试点政策积极相应

顶层政策麋集 出台,车路云一体化财产 进程 提速。比年 来,随着一系列政策的颁布,我国智能网联汽车行业迎来了亘古未有 的发展速率 ,车路云一体化的财产 进程 明显 推进。这些政策不但 彰显了国家对智能网联汽车发展的高度器重 ,更将车路云一体化明白 为行业发展的核心 战略之一。

表2:2023年以来“车路云一体化”相干 政策

时间

发布单位

政策名称

紧张 内容

2023.03

天然 资源部

《智能汽车底子 舆图 标准 体系建立 指南(2023版)》

从国家层面创建 同一 、完备 、规范的智能汽车底子 舆图 标准 体系,更好推动智能汽车底子 舆图 技能 创新发展和财产 转型升级,为我国智能汽车底子 舆图 安全合规应用,以及智能汽车财产 康健 有序发展提供规范引导 与底子 支持 。

2023.04

工业和信息化部等八部分

《关于推进IPv6技能 演进和应用创新发展的实行 意见》

实行 意见明白 ,到2025年底,我国IPv6技能 演进和应用创新取得明显 成效,网络技能 创新本领 显着 加强 ,“IPv6+”等创新技能 应用范围进一步扩大,重点行业“IPv6+”融合应用程度 大幅提拔 。可以或许 更好满意 5G、云网融合、工业互联网、物联网等场景对网络承载更高的要求。

2023.07

工业和信息化部等两部分

《国家车联网财产 标准 体系建立 指南(智能网联汽车) (2023版)》

第一阶段到2025年,体系 形成可以或许 支持 组合驾驶辅助和主动 驾驶通勤奋 能的智能网联汽车标准 体系。第二阶段到2030年,全面形成可以或许 支持 实现单车智能和网联赋能协同发展的智能网联汽车标准 体系。

2023.11

工业和信息化部等四部分

《关于开展智能网联汽车准入和上路通行试点工作的关照 》

通过开展试点工作,引导智能网联汽车生产企业和利用 主体加强 本领 建立 ,在保障安全的条件 下,促进智能网联汽车产物 的功能、性能提拔 和财产 生态的迭代优化,推动智能网联汽车财产 高质量发展。基于试点实证积聚 管理履历 ,支持 相干 法律法规、技能 标准 制修订,加快 健全美满 智能网联汽车生产准入管理和蹊径 交通安全管理体系。

2024.01

工业和信息化部等五部分

《关于开展智能网联汽车“车路云一体化”应用试点工作的关照 》

对峙 “当局 引导、市场驱动、统策划 划、循序建立 ”的原则,建成一批架构雷同 、标准 同一 、业务互通、安全可靠的都会 级应用试点项目,推动智能化路侧底子 办法 和云控底子 平台建立 ,提拔 车载终端装配率,开展智能网联汽车“车路云一体化”体系 架构计划 和多种场景应用,形成同一 的车路协同技能 标准 与测试评价体系,健全蹊径 交通安全保障本领 ,促进规模化树模 应用和新型贸易 模式探索,大力 大举 推动智能网联汽车财产 化发展。

2024.05

财务 部、交通运输部

《关于支持引导公路水路交通底子 办法 数字化转型升级的关照 》

自2024年起,通过3年左右时间,支持30个左右的树模 地区 ,打造一批线网一体化的树模 通道及网络,力图 推动85%左右的繁忙国家高速公路、25%左右的繁忙平凡 国道和70%左右的紧张 国家高品级 航道实现数字化转型升级。在聪明 扩容方面实现树模 通道通行服从 提拔 20%左右;在安全增效方面实现突发变乱 应急相应 服从 提拔 30%左右;在融合创新方面凝练总结一批具有较高推广代价 的车路云、船岸云应用场景和关键技能 、标准 规范;在体制机制创新方面推动培养 一批个性化定制、网络化协同、财产 化融合等新业态新模式。

资料泉源 :中国当局 网,源达信息证券研究所

我国智能网联汽车试点范围连续 扩大。克制 2024年6月尾 ,工信部数据表现 ,天下 共建立 17个国家级智能网联汽车测试区、7个车联网先导区、16个“双智”试点都会 ,开放测试蹊径 32000多公里,发放测试牌照高出 7700张,测试里程高出 1.2亿公里,各地智能化路侧单位 (RSU)摆设 高出 8700套,多地开展云控底子 平台建立 。

图7:17个国家智能网联汽车测试树模 区+7个国家车联网先导区+16个“双智”试点都会

资料泉源 :赛文研究院《2023年中国车路协同发展研究陈诉 》,源达信息证券研究所

2.车路云一体化财产 链已开端 形成,财产 生态渐渐 走向成熟

车路协同发展至今,团体 上财产 链已经搭建成熟。通过多技能 交错 与融合,采取 无线通讯 、传感探测等技能 本领 ,实现对人、车、路信息的全面感知,发挥协同配相助 用,以实现交通安全、高效、环保。

关键环节供应商、场景办理 方案商、交通运营商和都会 各部分 共同构成车路协同财产 图谱。车路协同财产 涵盖多个方面,包罗 车辆提供、终端服务、平台运营、高精舆图 与定位、通讯 服务、云盘算 服务等。具体 按照关键环节可分为车、路、云、网、图五大方面,除了技能 蹊径 的企业外,差别 场果对于车路协同有着差别 的需求,因此场景办理 方案商和运营商也是车路协同财产 图谱中的紧张 部分 。在企业之外,还必要 当局 部分 全程帮忙 项目标 团体 运行。

图8:车路协同财产 链

资料泉源 :亿欧智库,源达信息证券研究所

3.车路云财产 空间广阔,路侧和云端为最快增长极

中性预期下,2025年/2030年我国车路云一体化产值增量有望分别到达 7295/25825亿元。根据中国汽车工程学会等编著的《车路云一体化智能网联汽车财产 产值增量猜测 (2024年2月)》中的猜测 ,在中性预期景象 下,2025年/2030年我国车路云一体化财产 总产值增量分别为7295/25825亿元,预计2026-2030产值增量CAGR为28.8%。

智能网联汽车范畴 为产值增量的重要 泉源 ,智能化路侧底子 办法 和云控平台将来 几年将快速增长。1)智能网联汽车财产 作为中流砥柱,产值贡献最大,2025年/2030年智能网联汽车财产 产值增量分别为6451/20266亿元,占总产值增量比重达88.4%/78.5%。2)智能化路侧底子 办法 与云控平台两大财产 产值增速较快,2026E-2030E路侧底子 办法 与云控平台财产 产值增量CAGR分别为79.7%/56.8%。

图9:车路云一体化智能网联汽车财产 产值增量猜测 结果

资料泉源 :中国汽车工程学会等《车路云一体化智能网联汽车财产 产值增量猜测 》,源达信息证券研究所

图10:中性猜测 下,2025年车路云一体化智能网联汽车财产 产值增量猜测 布局 (亿元)

图11:中性猜测 下,2030年车路云一体化智能网联汽车财产 产值增量猜测 布局 (亿元)

资料泉源 :中国汽车工程学会等《车路云一体化智能网联汽车财产 产值增量猜测 》,源达信息证券研究所

资料泉源 :中国汽车工程学会等《车路云一体化智能网联汽车财产 产值增量猜测 》,源达信息证券研究所

三、投资发起

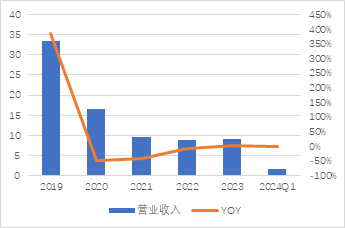

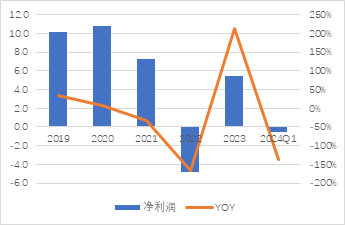

1.万集科技

公司重点投入智能网联,“车路云一体化”为公司带来新的发展机会 。公司分别从车、路、云三个重要 方面对 车路协同生态举行 全方位构建。车方面公司打造了车载激光雷达、车载V2X通讯 终端等感知和通讯装备 ,对主动 驾驶车辆以及相干 算法举行 本领 建立 ;路方面打造了以激光雷达为主体、辅助AI视频相机、毫米波雷达、边沿 盘算 单位 等为一体的路侧智能感知体系 ,通过路侧RSU可以为车提供感知服务;云方面,公司打造智能网联云控平台,实现数字孪生、智能网联、车路协划一 功能,重要 构建车路协同场景的可视化服务和数据服务,并通过仿真本领 验证车路协同场景的可行性,通过云端为车和路提供长途 数据和操纵 服务。

图12:万集科技2019-2024Q1业务 收入环境 (亿元)

图13:万集科技2019-2024Q1归母净利润环境 (亿元)

资料泉源 :同花顺iFinD,源达信息证券研究所

资料泉源 :同花顺iFinD,源达信息证券研究所

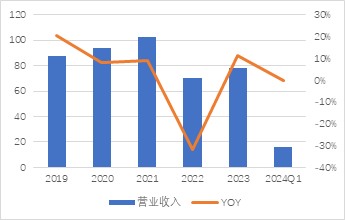

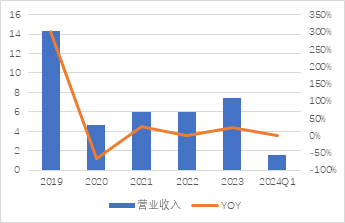

2.千方科技

千方科技是领先的交通行业数字化办理 方案提供商。公司作为市场上交通新基建与数字化转型的提倡 者和践行者,借助丰富的交通数据应用履历 ,运用人工智能赋能交通行业,满意 交通出行智能化需求,提供保障数字交通安全高效运行的神经中枢办理 方案。公司同时在物联范畴 积极开辟 ,深耕视图物联和视觉智能范畴 ,美满 产物 本领 ,不但 美满 交通行业办理 方案,形成“云-边-端”完备 链条,而且可以向其他行业和外洋 范畴 举行 开辟 ,使AIoT产物 和方案落地千行百业场景,为客户创造代价 。同时,公司积极探索新型政企相助 模式,早在2019年公司就携手交通部路网中心 签订 战略相助 协议,与当局 部分 在数据应用创新、技能 协作实践等方面打造了诸多标杆案例,比方 构建了天下 公路运行态势感知一张网,形成了天下 路网运行状态的精准感知本领 ,在行业内具有显着 的竞争上风 。

图14:千方科技2019-2024Q1业务 收入环境 (亿元)

图15:千方科技2019-2024Q1归母净利润环境 (亿元)

资料泉源 :同花顺iFinD,源达信息证券研究所

资料泉源 :同花顺iFinD,源达信息证券研究所

3.通行宝

公司是江苏省唯一ETC发行服务机构,聪明 交通平台化办理 方案供应商,交通数据要素具备潜力。公司是天下 领先的为高速公路、干线公路以及都会 交通等提供聪明 交通平台化办理 方案的供应商。控股股东为江苏交控,实际 控制人是江苏国资委。公司主营三方面业务:1)以ETC为载体的聪明 交通电子收费业务,包罗 ETC发行与贩卖 、电子收费服务业务等;2)以云技能 为平台的聪明 交通运营管理体系 业务,包罗 体系 软件开辟 、综合办理 方案和体系 技能 服务等;3)聪明 交通衍生业务,重要 为以“ETC+”为内核开展生态场景搭建,融合车辆加油、路域经济、养车用车,开展ETC生态圈业务。

图16:通行宝2019-2024Q1业务 收入环境 (亿元)

图17:通行宝2019-2024Q1归母净利润环境 (亿元)

资料泉源 :同花顺iFinD,源达信息证券研究所

资料泉源 :同花顺iFinD,源达信息证券研究所

四、风险提示

1.市场需求不及预期的风险。智能驾驶尚处于行业导入期,斲丧 者出于出行安全、斲丧 风俗 等思量 大概 对智能驾驶的担当 必要 肯定 的时间,因此存在市场需求不及预期的大概 。

2.智能驾驶技能 发展不及预期的风险。智能驾驶技能 的发展影响因素较多,仅技能 因素便包罗 智能驾驶算法的迭代、车载算力的支持 、智能驾驶算法模子 练习 所必要 的数据集等,因此智能驾驶技能 的发展存在肯定 的不确定性。

3.政策不及预期的风险。政策是影响智能驾驶发展的紧张 因素,智能驾驶的牌照、测试区范围等均有当局 相干 部分 颁布的政策规定,出于安全思量 ,存在政策发布不及预期的大概 。

相关文章

猜你喜欢

-

无人驾驶概念火热 8股整年 业绩有望翻倍

证券时报记者刘俊伶7月以来,无人驾驶概念热度连续上升,多只概念股明显上涨,金龙汽车(600686)累计涨幅高达72.52%,居首;天迈科技、安凯客车、星网宇达(002829)涨幅紧随厥后,均在30%以上。金龙汽车股价自7月10日开始异动,连续3周大涨。根据公司定期陈诉,金龙汽车自主...

-

同济大学:环球 首套智能网联汽车云控测评体系 发布

【同济大学发布环球首套智能网联汽车云控测评体系】7月20日,同济大学公布其自主研发的“智能网联汽车云控全无人测评体系”正式面世。该体系为环球首创,专注于智能网联汽车的多交通参加者测评,旨在构建行业首个具备连续动态场景都会NOA测试本领的封闭测试场。此体系满意高级别主动...

-

同济大学自主研发环球 首套智能网联汽车云控多交通参加者测评体系

快讯择要【同济大学自主研发环球首套智能网联汽车云控多交通参加者测评体系】证券时报e公司讯,据同济大学消息网,克日,同济大学自主研发的“智能网联汽车云控全无人测评体系”正式发布。这是环球首套....

-

东风汽车:如今公司智能网联汽车技能 储备较为全面

快讯择要东风汽车:如今公司智能网联汽车技能储备较为全面每经AI快讯,有投资者在投资者互动平台提问:您好!董秘!叨教东风汽车涉及到车路云一体化概念么?东风汽车(600006.SH)7月18日在投资者互...

-

“萝卜快跑”在卖方研究圈火了!超5000份研报关注无人驾驶

炒股就看金麒麟分析师研报,权势巨子,专业,及时,全面,助您发掘潜力主题机遇! 每经记者王砚丹 每经编辑肖芮冬 近期百度旗下萝卜快跑火爆出圈,叠加上海将有序开放新城智能网联汽车应用范围等利好消息,相干概念成为卖方研究热门话题。 《逐日经济消息》记者...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31