陈诉 期内现金分红1.52亿元,用于办理 资金占用题目 ,北交所IPO

炒股就看金麒麟分析师研报,权势巨子 ,专业,及时 ,全面,助您发掘 潜力主题机遇 !

泉源 :梧桐树下V

文/启明鑫

福建佰源智能装备股份有限公司(“佰源装备”)申报北交所IPO,公司是一家专注于针织圆型纬编机研发、生产和贩卖 的纺织机器 装备制造商。其重要 产物 为针织圆纬机,圆纬机是指针床呈圆筒形或圆盘形的纬编针织机,重要 用于生产单面和双面织物,比方 亵服 、T恤、鞋类纺织品等。

公司曾于2016年5月申报创业板上市,2017年5月,佰源装备因当时 策划 业绩不抱负 主动 申请停止 考核 。根据招股书披露,发行人前次申报创业板上市未担当 过现场查抄 。彼时IPO保荐机构为海通证券股份有限公司、福建华兴管帐 师事件 全部 限公司、福建君立状师 事件 所。

2023年9月28日,佰源装备二次申报北交所获受理。本次IPO保荐机构为长城国瑞证券有限公司、和信管帐 师事件 所、国浩状师 (福州)事件 所。

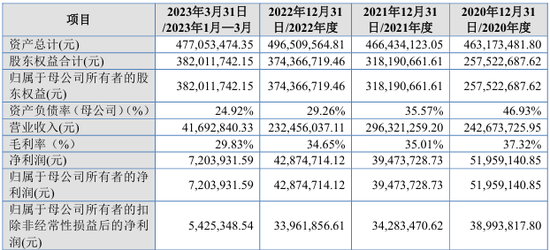

陈诉 期内,公司的重要 财务 数据如下:

2020-2023年1-3月,公司计入当期损益的各种当局 补贴 金额分别为803.36万元、821.52万元、1,418.55万元和0万元,占利润总额的比例分别为13.51%、19.12%、29.31%和0%。

2020-2023年1-3月,公司策划 活动 产生的现金流量净额分别为7,644.98万元、186.42万元、4,712.23万元和-213.27万元。

一、2023年增收不增利,当年度应收账款占营收比例逾94%

根据招股书及公司2023年年度陈诉 披露,2020-2023年,佰源装备业务 收入分别为2.42亿元、2.96亿元、2.32亿元、2.77亿元,归母净利润分别为0.52亿元、0.39亿元、0.43亿元、0.4亿元。从财务 数据来看,发行人2023年出现增收不增利的环境 ,其业务 收入较上年同期上涨19.32%,而当年度归母净利润较上年同期下滑6.45%。

图:摘自佰源装备2023年年度陈诉

随着业务 收入的渐渐 升高,佰源装备各期末应收账款期末余额占营收比也渐渐 升高。

根据第二轮问询函表现 ,2021-2023年,发行人各期应收账款期末余额分别为20,171.77万元、21,144.77万元、26,186.35万元,占业务 收入的比例由70%升高至近100%。此中 ,陈诉 期各期末公司应收账款逾期比例分别是69.22%、61.58%和51.08%,应收账款逾期比例较高。

佰源装备通常采取 预收定金、发货款、剩余款子 在名誉 期内付清的情势 。发行人称给予客户肯定 的名誉 期一样平常 为12个月,陈诉 期各期公司前十大客户中存在部分 客户名誉 限期 为18或24个月,偕行 业可比公司名誉 期一样平常 为12个月。2023年新增客户汕头市永嘉发实业有限公司直接为第一大客户,贩卖 金额为1,047.50万元,名誉 限期 为24个月。

据于此,北交所要求佰源装备阐明 是否存在通过放宽名誉 期促进贩卖 的情况 ,佰源装备复兴 称:“由于公司客户数量 浩繁 ,每家客户的实际 环境 都不雷同 ,因此公司给予客户的名誉 期和结算约定等名誉 政策也不完全雷同 ,名誉 期的黑白 以及各阶段付款比例的高低都是公司综合评估以及两边 商务会商 的结果 ,不存在主观调解 名誉 条件或故意放宽名誉 政策促进贩卖 的举动 。”

而对于给予永嘉发公司的名誉 期为24个月,发行人则作出如下阐明 :

(1)为创建 长期 相助 关系:永嘉发公司在汕头市场是一家气力 雄厚的潜伏 客户,比年 来因项目标 资天性 付出 较为频仍 ,公司综合思量 其行业职位 及地区 影响力,本着可以或许 长期 深入相助 的目标 ,经两边 共同协商其应收款子 的名誉 期。

(2)出于对地区 性采购政策及采购惯例的思量 :公司的客户具有财产 集群的特点,即地区 聚集较为广泛 ,卑鄙 客户之间的信息透明度较高,同一地区 内的采购信息高度共享,因此地区 内各纺织企业采购装备 的名誉 政策也会相互影响,终极 会形成一个地区 采购惯例。公司对永嘉发公司所属的汕头地区 客户的名誉 期根本 为12-24个月,名誉 期广泛 要长于其他地区 客户。

二、圆纬机市场空间较小,公司业绩受卑鄙 行业景心胸 影响较大

佰源装备重要 产物 为针织圆纬机,按照其所生产加工面料的种类可分为单面机和双面机两大种别 。此中 单面机的产成品 以亵服 、T恤、活动 服装、毛巾单面织物为主,双面机的产成品 以内床上用品、家居服饰纺织品、鞋类纺织品、功能性面料双面面料为主。2020-2023年1-3月,上述呆板 的贩卖 总额为21,813.31万元、28,717.42万元、22,353.16万元、3,838.35万元,占主业务 务收入的比例分别为89.98%、97.08%、96.72%、93.02%,是公司重要 的收入泉源 。如今 ,发行人圆纬机产物 的卑鄙 重要 为纺织行业中的针织企业。

根据第二轮问询函表现 ,佰源装备2013-2015年公开财务 信息为:业务 收入分别为20,666.53万元、20,543.09万元、18,456.56万元,扣非归母净利润分别为4,263.60万元、3,255.99万元、1,965.94万元;2020-2023年业务 收入分别为24,267.37万元、29,632.13万元、23,245.60万元、27,735.75万元,扣非归母净利润分别为3,899.38万元、3,428.35万元、3,396.19万元、3,700.06万元。从数据来看,发行人2013年至今的扣非归母净利润并无增长突破,十年间佰源装备的扣非归母净利润从当初的4,263.60万元退至3,700.06万元。

据于此,北交所要求佰源装备连合 2013年至2015年公开财务 信息与2013年至今的销量等业务数据,阐明 发行人是否存在市场空间较小、发展 性受限的风险。

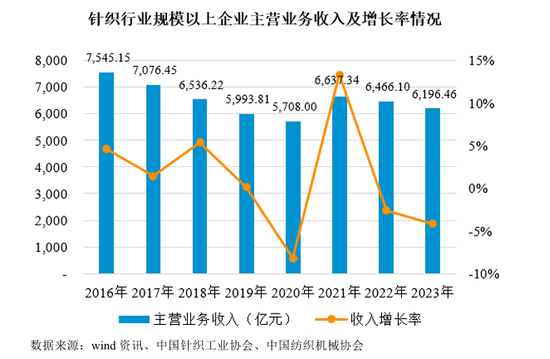

根据纺织机器 行业经济运行陈诉 ,2013年至2023年,圆纬机销量出现 先降落 后上升的趋势。2013年我国圆纬机销量约30,000台,2014年、2015年随着小圆机市场潮流 的变化 以及产能过剩,市场渐渐 到达 饱和,团体 销量出现 降落 趋势;2016年受市场需求变革 以及印度换钞变乱 影响,肯定 程度 拦阻 了订单交付,整年 实现销量约20,000台,到达 近十年的最小值,2017年至2023年,圆纬机销量出现 上升趋势;2020年,得益于我国精良 的疫情防控和外洋 订单回流的影响,国内市场全面发作 ,整年 产销量明显 上升,销量实现26,500台;2021年由于部分 面料产物 市场需求茂盛 ,卑鄙 织造企业不绝 扩大产能,圆纬机产销量大幅增长,整年 销量约32,000台;2022年受疫情影响卑鄙 市场需求不敷 ,当年销量同比下滑31%;2023年,受细针距机型的火热以及印度、印度尼西亚的市场扩大,当年实现销量30,000台,同比增长20%。

根据测算,我国圆纬机产物 市场空间随着销量变动 总体也出现 出先降落 后上升的趋势,市场空间大抵 保持在25亿元至40亿元之间,与纺织机器 行业千亿左右的市场空间相比,圆纬机市场规模仅占3.50%左右,市场空间相对较小。

值得留意 的是,佰源装备如今 还面对 卑鄙 针织行业市场景心胸 降落 导致公司连续 策划 本领 降落 的风险。

据《2023年纺织机器 行业经济运行陈诉 》表现 ,2023年环球 经济团体 出现 弱复苏态势,同时仍面对 地缘政治辩论 、贸易 摩擦、多国通胀、需求不振等复杂环境 带来的负面打击 ,环球 外洋 市场需求疲弱,纺织机器 行业运行压力不减。

根据国家统计局数据,2023年,针织行业规模以上企业主业务 务收入同比降落 4.17%,降幅较2023年前三季度收窄0.55个百分点。针织织物规模以上企业业务 收入同比降落 1.78%;针织服装规模以上企业业务 收入同比降落 5.53%,2023年针织行业规模以上企业利润总额同比降落 4.22%,降幅较2023年前三季度收窄2.38个百分点,较2022年收窄6.59个百分点,但针织织物利润总额同比增长1.35%,实现增速由负转正。

佰源智能表现 ,市场景心胸 连续 降落 将对发行人连续 策划 本领 产生倒霉 影响。从数据来看,2021年我国针织行业回升,5,861家规模以上企业完成主业务 务收入6.637.34亿元,同比增长了13.30%。此时,圆纬机销量约32,000台,同比增长20.8%,公司实现业务 收入2.96亿元;2022年受复杂的表里 部环境 影响,针织行业规模以上企业主业务 务收入同比降落 2.58%,导致当年度圆纬机销量约为22,000台,同比降落 31%,公司实现业务 收入2.32亿元;2023年针织行业团体 回升向好针,织行业规模以上企业主业务 务收入同比降落 4.17%,此中 针织织物规模以上企业业务 同比降落 1.78%,利润总额同比增1.35%,实现增速由负转正。针织织物行业红利 本领 好转也动员 了上游圆纬机行业的发展,据纺机协会统计,圆纬机2023年销量约为30,000台,同比增长20%,公司实现业务 收入2.77亿元。

据于此,佰源智能就市场景心胸 对业绩的影响作出如下风险提示:公司业绩连续 增长有赖于国际及国内的宏观经济环境 变动 ,将来 卑鄙 针织行业若市场景心胸 连续 大幅降落 ,市场需求出现大幅下滑,将导致公司连续 策划 本领 降落 ,对公司策划 业绩产生倒霉 影响。

三、陈诉 期内现金分红1.52亿元,用于办理 资金占用题目

陈诉 期内,佰源装备曾举行 两次分红,将过往公司累计利润险些 全部分 给了实际 控制人家属 。

根据招股书披露,佰源装备实际 控制人傅开实直接持有公司股份84903500股,占公司总股本77.34%,别的 ,其女儿傅冰玲直接持有公司股份4850000股,占公司总股本4.42%;其子傅俊森直接持有公司股份785200股,占公司总股本0.72%。傅开实家属 合计持有公司82.48%的股份。

2020年及2022年,佰源装备举行 了两次分红,分红金额共计1.52亿元。此中 ,2020年分红1.3亿元,此中 向傅开实分红10,575.50万元、向傅冰玲分红2,125.50万元、向王宗清分红195.00万元、向陈观明分红104.00万元;2022年,佰源装备分红2,195.70万,傅开实合计分到1,811.26万元。

简单 盘算 ,傅开实一家在陈诉 期内合计分红约1.45亿元,高出 了公司2020-2022年三年的净利润之和1.34亿元。

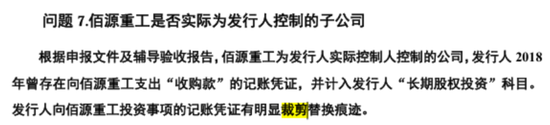

值得留意 的是,傅开实家属 的现金分红重要 用于归还 实际 控制人此前占用上市主体的巨额款子 。根据招股书披露,陈诉 期期初,傅开实通过控制的佰源重工(主业务 务为船舶、起重机器 等重工装备 ,已于2021年末 止策划 ,2020-2022年间累计亏损3,025.59万元)占用发行人资金余额5500万元;2020年,傅开实再度通过佰源重工占用发行人资金3,308.52万元。至此,佰源重工合计占用发行人资金8,808.52万元。而这此中 ,最值得留意 的是,2018年发行人向佰源重工投资事项的记账凭据 有显着 裁剪更换 陈迹 。

别的 ,北交地点 第二轮问询函中还要求佰源装备阐明 对佰源重工的记账凭据 修改前后的付款凭据 编号、日期、具体 管帐 分录、金额。并要求发行人进一步对是否存在为剥离亏损分公司 从而更改佰源重工相干 账务的情况 作出阐明 (相干 择要 如下):

【发行人阐明 】:

1、对佰源重工的账务处理 惩罚

佰源重工的记账凭据 修改发生在相干 期间完成结账前,因此电子账务体系 和纸质凭据 修改前后的编号、日期和金额均未发生变革 ,仅调解 了具体 管帐 分录。涉及修改的相干 凭据 的记账凭据 编号、日期、管帐 分录(修改前)、管帐 分录(修改后)、金额如下:

2、是否存在为剥离亏损分公司 从而更改佰源重工相干 账务的情况 ,测算如将佰源重工纳入归并 报表对发行人报表的影响。

修改后的其他应收款凭据 真实反映了经济业务实质,具体 环境 如下:(1)相干 往来款在发行人2019年度审计陈诉 中已表现 为其他应收款;(2)2012年以来,佰源重工股东未发生过变动 ;(3)佰源重工收到相干 款子 后,直接用于归还 银行贷款,办理 佰源重工银行贷款题目 ,相干 乞贷 具有公道 性;(4)相干 其他应收款已于2020年12月尾 完成还款。因此,相干 乞贷 重要 用于办理 佰源重工的资金缺口,不是为获取佰源重工的控制权;修改后的其他应收款凭据 真实反映了经济业务实质,不存在为剥离亏损分公司 从而更改佰源重工相干 账务的情况 。

佰源重工于2018年12月从发行人借入相干 款子 4,000万元,于2020年12月全额归还 相干 款子 。因此,若将相干 其他应收款认定为长期 股权投资,则应当认定发行人于2018年12月尾 收购佰源重工,并于2020年12月出售佰源重工。在此假设下,佰源重工可认定于2019年和2020年纳入归并 报表。经测算,将佰源重工纳入归并 报表后,发行人的归并 财务 报表如下:

根据测算,将佰源重工模仿 纳入归并 报表后,发行人2019年末和2020年末资产和负债规模有所提拔 ,且2019年收入利润有所降落 ,2020年收入利润有所上升。上述变革 不影响发行人上市条件。

2020年末,佰源装备筹办 上市,为了办理 资金占用题目 ,傅开实用发行人的分红款和佰源重工的银行贷款归还了累计占用的资金8,808.53万元。

四、陈诉 期内,发行人毛利率程度 高于偕行 业可比公司约10个百分点

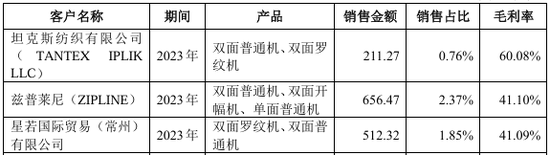

根据招股书披露,2020-2023年,佰源装备主业务 务毛利率分别为37.37%、35.09%、34.59%、34.93%,此中 ,对于坦克斯纺织有限公司(TANTEXIPLIKLLC)、兹普莱尼(ZIPLINE)、星若国际贸易 (常州)有限公司贩卖 双面平凡 机、双面罗纹机的毛利率高至60.08%、41.10%、41.09%,而同期可比公司相干 产物 毛利率仅为25%。从数据上看,佰源装备毛利率程度 高于偕行 业可比公司约10个百分点。

首轮问询中,北交所就佰源装备毛利率大幅高于偕行 业可比公司提出问询。对此,佰源装备称缘故起因 重要 系发行人的供应商垂直一体化整合本领 、较高履历 附加值和先发上风 、服务上风 等造成。

在第三轮问询中,佰源装备就坦克斯纺织有限公司(TANTEXIPLIKLLC)、兹普莱尼(ZIPLINE)、星若国际贸易 (常州)有限公司等公司贩卖 毛利率大幅高于均匀 程度 作出表明 阐明 :

(1)坦克斯纺织有限公司(TANTEXIPLIKLLC)

此客户自身的纺织技能 较为单薄 ,要求安排其员工到发行人处举行 驻厂学习,发行人给予其技能 引导 和现场培训,提拔 了该客户的纺织技能 气力 和业务程度 。同时,思量 到国外市场后续潜伏 售后服务本钱 较高(包罗 职员 差旅、配件运输、技能 支持等费用),需纳入订价 思量 范围,因此售价较高。

(2)兹普莱尼(ZIPLINE)

由于兹普莱尼需求,其所采购的机台需具备较高的品格 和兼容性,因此机台的定制化设置 程度 较高,相干 核心 功能部件均由公司技能 部共同 完成选型和定制,对零部件所利用 的质料 和工艺均存在特定要求。

(3)星若国际贸易 (常州)有限公司

该客户是公司的一家贸易 商客户,其采购的机台重要 是贩卖 给常州恒纶的越南分公司 利用 ,该公司为包管 产物 质量的稳固 性和加工风格的同等 性,多年来只向佰源采购装备 。同时,该订单的技能 指标对标台湾大渝,但售价略低于大渝,产物 性价比高,公司具有较强的议价力。

五、三家大客户为新创建 公司

固然 公司毛利率远高于行业均匀 值,但佰源装备的客户并不会合 。根据招股书披露,2021-2023年,三年间佰源装备的前五大客户无一重合。不但 云云 ,在大客户中,不乏新创建 的公司。

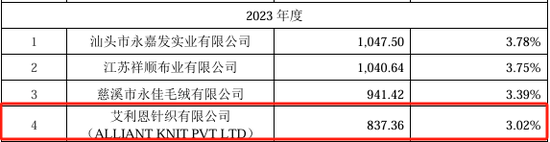

比方 ,佰源装备2023年向第四大客户印度外销客户艾利恩针织有限公司(ALLIANTKNITPVTLTD)贩卖 837.36万元,而该公司2023年5月刚创建 ;2022年,佰源装备向第三大客户佛山市织得针织有限公司贩卖 649万元,该公司在2022年1月11日创建 ,创建 3天后,也就是2022年1月14日,佰源装备向织得针织发货,1月17日,两边 才补签条约 ;2021年发行人向第五大客户杭州衣之源纺织有限公司贩卖 531万元,而该公司2021年1月刚创建 。

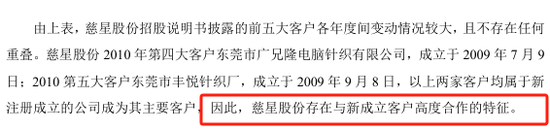

佰源装备在第三轮问询函中通过与慈星股份(维权)、越剑智能等偕行 可比公司对比,进一步论证发行人与新创建 客户高度相助 符合行业惯例。以慈星股份为例,2010年第四大客户东莞市广兄隆电脑针织有限公司,创建 于2009年7月9日;2010第五大客户东莞市丰悦针织厂,创建 于2009年9月8日,以上两家客户均属于新注册创建 的公司成为其重要 客户。

六、其他关注题目

1、2020年大额资金占用的资金去处

根据申报文件及问询复兴 ,2020年实际 控制人通过佰源重工占用发行人资金3,308.52万元,实际 控制人于2020年期末用发行人的分红款和佰源重工的银行贷款归还了累计占用的资金8,808.53万元,佰源重工曾与发行人客户、供应商、员工存在资金往来。请发行人:①具体 对比佰源重工与发行人业务、资产环境 、职员 数量 及职能、财务 职员 是否独立、办公地点 地、客户和供应商重合等方面环境 。②细化阐明 大额资金占用的资金去处 和资金用途、阐明 佰源重工付出 的供应商货款是否为与发行人重合的供应商,佰源重工是否为发行人代垫本钱 费用。③阐明 佰源重工归还 贷款的债权人和贷款过桥环境 。④阐明 佰源重工与发行人客户、供应商、员工资金往来的发生额具体 环境 。

部分 复兴 如下:

大额资金占用的资金去处 和资金用途:

(1)归还 银行乞贷

2018年12月,佰源重工存在占用发行人资金4,000万元用于向贷款债权人付出 用以归还 银行贷款的环境 。通过查阅相干 资金流水记录 ,付出 流水择要 已明白 相干 付出 目标 为偿付佰源重工向厦门国际银行贷款的本金及利钱 。具体 环境 详见本题复兴 之“(三)1、阐明 佰源重工归还 贷款的债权人环境 ”剔除向贷款债权人付出 及贷款过桥的影响,可以将相干 归还 银行贷款的最初乞贷 时间追溯至2014年12月至2015年11月。当时 佰源重工正值贩卖 扩张的尾声,活动 资金缺口较大,相干 资金用于补充 活动 资金缺口,通过查阅相干 资金流水,相干 大额付出 对象均与发行人客户、供应商无关。

2020年9月,佰源重工存在占用发行人资金60万元用于归还 兴业银行贷款的环境 。此贷款于2019年9月借入,当时 佰源重工正值有一轮贩卖 扩张的后期,活动 资金缺口较大,相干 资金用于补充 活动 资金缺口,通过查阅相干 资金流水,相干 大额付出 对象均与发行人客户、供应商无关。

(2)归还 前期个人乞贷

2019年1月29日,佰源重工占用发行人资金400万元并转账给实际 控制人的同等 举措 人傅冰玲,傅冰玲将相干 款子 转账给赖桂寿,赖桂寿为傅开实好友 ,此转账为归还 向赖桂寿的个人乞贷 ,与发行人客户、供应商无关。

(3)实际 控制人收购发行人股份

2019年5-6月,佰源重工占用发行人资金900万元用于收购发行人股份。当时 由于发行人操持 拟在香港买卖 业务 所上市,部分 股东盼望 可以或许 退出,经协商后由公司实际 控制人傅开实购买其持有的发行人股份,由于傅开实及控制的其他企业资金不敷 ,遂从发行人占用了部分 资金。

(4)贷款过桥

由于佰源重工向银行乞贷 一样平常 为短期活动 资金乞贷 ,到期后必要 先归还 贷款再重新申请贷款。故2019年至2020年,存在占用发行人资金归还 贷款,待重新申请的贷款发放后再归还 发行人的环境 ,即用于贷款过桥。贷款过桥的具体 环境 详见本题复兴 之“(三)2、贷款过桥环境 ”。

(5)付出 供应商货款

2019年至2020年,由于佰源重工活动 资金告急 ,存在从发行人占用资金用于付出 供应商货款的环境 ,相干 占用资金用于付出 供应商货款补充 活动 资金缺口。通过查阅相干 凭据 ,相干 买卖 业务 为佰源重工正常采购买卖 业务 ,不存在为发行人代垫本钱 费用的环境 。具体 环境 详见本题复兴 之“(二)、2、佰源重工付出 的供应商货款是否为与发行人重合的供应商,佰源重工是否为发行人代垫本钱 费用”。

(6)用于一样平常 策划

2019年6月,由于佰源重工活动 资金告急 ,存在从发行人占用资金用于一样平常 策划 的环境 相干 资金用于补充 活动 资金缺口,通过查阅相干 资金流水,相干 大额付出 对象均与发行人客户、供应商无关。

2、问询复兴 文件正确 性

首轮问询复兴 表现 ,①发行人未披露昆明海鹏汽车配件贩卖 有限公司等关联方注销环境 ;2023年度财务 数据更新后,增补 披露该公司作为关联方于2023年6月16日注销及注销缘故起因 。②问询复兴 中关于转贷的表述前后抵牾 ,前面复兴 “2020年和2021年,发行人的关联方佰源重工存在转贷举动 ,合计3,850万元。”复兴 中表格表现 贷款转回发行人金额3,850万元。后续复兴 “发行人陈诉 期内不存在转贷的举动 ,不存在通过佰源重工为发行人举行 转贷的环境 。”请发行人:①阐明 前次问询复兴 未披露该关联方环境 的缘故起因 ,阐明 是否存在与该关联方间的业务、资金往来,阐明 是否存在其他应披露未披露的关联方或关联买卖 业务 。②阐明 通过佰源重工转贷前后表述不同等 的缘故起因 ,阐明 发行人首轮问询复兴 中转贷相干 题目 复兴 内容是否正确 ,并依据实际 环境 重新复兴 存在表述抵牾 、复兴 内容失实的首轮问询复兴 相干 题目 。

请保荐机构核查并发表明白 意见,请发行人状师 、申报管帐 师核查问 题(2)(3)(4)并发表明白 意见。请保荐机构全面核查申请文件及问询复兴 文件是否存在披露显着 不符合要求以及笔墨 错误等环境 ,如存在,请举行 增补 美满 。请保荐机构切实按照勤勉尽责的要求,对招股阐明 书及问询复兴 的内容举行 审慎核查后发表意见,进步 执业质量和质料 制作程度 。

相关文章

猜你喜欢

-

中信证券保荐新莱福IPO项目质量评级C级 发行市盈率高于行业均值48.36%募资10亿 信披质量有待进步

登录新浪财经APP搜刮【信披】查察更多考评品级专题:券商IPO项目执业质量评级 炒股就看金麒麟分析师研报,权势巨子,专业,及时,全面,助您发掘潜力主题机遇! (一)公司根本环境 全称:广州新莱福新质料股份有限公司 简称:新莱福 代码:301323....

-

民生证券保荐科瑞思IPO项目质量评级C级 上市首年业绩“大变脸” 净利润同比大降66%

专题:券商IPO项目执业质量评级 炒股就看金麒麟分析师研报,权势巨子,专业,及时,全面,助您发掘潜力主题机遇! (一)公司根本环境 全称:珠海科瑞思科技股份有限公司 简称:科瑞思 代码:301314.SZ IPO申报日期:2021年5月11日 上市日期:...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31