卓创资讯:行业景心胸 降落 ,纯碱玻璃产能变革 差别频

(卓创资讯分析师崔玉萍)

【导语】在房地产行业下行配景 下,2024年上半年玻璃、纯碱行业景心胸 降落 ,财产 链利润萎缩。在卑鄙 需求不振、利润萎缩下,浮法玻璃产能先增后降,团体 处于高位。而上半年光伏玻璃产能不绝 扩张,支持 纯碱产能仍处于快速扩张期。后期看,纯碱重要 卑鄙 仍旧 是浮法玻璃和光伏玻璃,中长期 浮法玻璃产能存降落 预期,纯纯碱产能增速或将放缓。

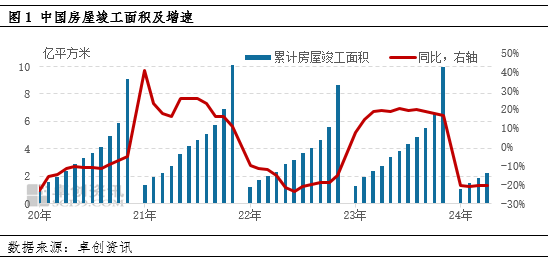

地产竣工面积下滑 纯碱玻璃行业表现 疲软

2024年房地产市场进入“去库存”阶段,政策方面,重心在于保交楼及消化存量房。2024年地产宽松政策频出,但对房地产市场支持 力度有限,贩卖 增速改善迟钝 ,据玻璃卑鄙 加工厂反馈看,回款依然困难,地产财产 链资金改善有限。2024年上半年房地产竣工数量 较大幅度萎缩。国家统计局数据表现 ,1-5月份房屋竣工面积22245万平方米,降落 20.1%。在房地产下行配景 下,2024年上半年浮法玻璃、纯碱行业景心胸 下滑显着 。

1)2024年上半年浮法玻璃需求疲软,行业景心胸 快速下行。

上半年玻璃市场需求“表里 交困”,一方面国内存量项目数量 降落 ,第二方面出口受阻。市场表现 看,国内卑鄙 深加工订单同比出现肯定 下滑,部分 下滑幅度超30%。如今 深加工市场看,竞争愈加剧烈 ,行业正在进入洗牌模式。市场低价抢单,行业微利运行,上半年深加工厂订单环境 不一,个别大型企业订单尚可,绝大多数企业订单显着 不敷 ,开工负荷长时间处于偏低位,部分 开始出售闲置装备 。从产量及库存理论推算,2024年上半年斲丧 量同比降落 2.6%。

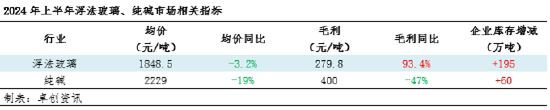

需求拖累下,2024年上半年浮法玻璃代价 快速下滑,行业毛利连续 下行。克制 6月30日虽上半年行业均匀 毛利仍有279.8元/吨,但如今 较大部分 厂家已经进入亏损阶段。如今 行业供需双弱,需求端疲软难振,深加工行业进入优胜劣汰整合期;供应端压力上升,浮法玻璃原片处于高库存、高产能状态。

2)2024年纯碱需求增速仍不及供应增速,纯碱行业高景心胸 难以维持。

上半年光伏玻璃日熔量增长 15630吨,克制 6月尾 国内光伏玻璃日熔量为114710吨/日。上半年浮法玻璃均匀 日熔量173823吨,处于高位,至6月尾 日熔量169565吨,较2023年底镌汰 3450吨。上半年重碱需求连续 增长 ,但纯碱供应增幅更大,上半年纯碱产能增长 250万吨。纯碱行业出现 供应宽松的局面,纯碱代价 震荡下行,纯碱企业利润显着 紧缩 ,行业总库存连续 增长 。

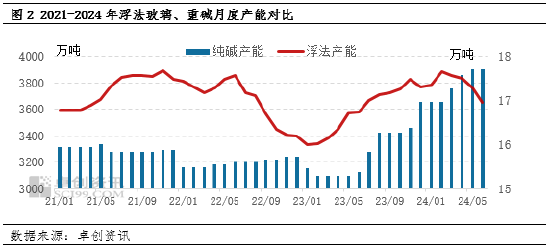

纯碱玻璃产能变革 差别 频,浮法玻璃产能趋势紧缩 ,纯碱产能连续 扩张

浮法玻璃是纯碱最大的卑鄙 需求范畴 ,但是2021-2024年纯碱、浮法玻璃产能变革 并差别 步。浮法玻璃产能重要 受到地产需求及《水泥玻璃行业产能置换实行 办法》限定 。而新能源行业的快速发展,拉动纯碱产能的增长。

2021-2024年浮法玻璃产能出现 “M”形走势。2021年受地产竣工修复支持 ,浮法玻璃需求快速拉升,推动部分 较长时间停产产线点火复产,产能利用 率快速拉升至88%;2022年地产链资金告急 拖累竣工进度,玻璃原片渐渐 进入亏损,产能再次缩减;2023年在保交楼支持 及家装、公建需求规复 拉动下,玻璃行业利润上升,动员 产能再增长 ;2024年产能先增后降,在行业利润快速下滑下,3月份起产能高位下滑,但团体 仍处于汗青 偏高位程度 。

2021-2024年纯碱产能先降后增,且增速渐渐 加快 。2024年6月尾 浮法玻璃产能根本 回归到2021年年初的程度 ,但是纯碱产能却增长591万吨。背后的缘故起因 重要 在于两个方面,其一2021-2023年光伏玻璃产能大扩张,拉动纯碱需求的增长;其二2021-2023年在纯碱需求快速增长,阶段内供需错配的环境 下,纯碱行业维持高代价 、高利润的局面,高利润驱动新产能的大面积投放。

中长期 玻璃纯碱行业仍旧 承压,玻璃产能面对 出清,纯碱产能增速预期放缓

将来 浮法玻璃产能短月增长 后,预计将进入下行趋势。长期 趋势看,房地产正处于“去库存”周期,在房地产存量项目镌汰 、新增项目有限压力下,浮法玻璃长期 需求面对 进一步下滑预期,将倒逼部分 产能退出。短期看,虽当前行业开端 进入亏损阶段,但地区 存在差别 ,叠加前几年行业红利 较好,7-8月份部分 企业仍存在产线点火筹划 ,预计下半年产能在8月份将到达 相对高点,日熔量预计在174015吨。9月份之后随着部分 产线冷修,产能将出现缩减。但基于当前处于冷修期产线较多,叠加需求下滑预期,中长期 看,较长时间老手 业或很难产生红利 ,预计玻璃行业将面对 较长时间的产能出清期,时间或将高出 半年。

将来 纯碱行业规划中的产能项目仍在1000万吨以上,产能过剩题目 仍将连续 。2022年以来纯碱需求的增长重要 来自于光伏玻璃,但随着光伏玻璃产能的连续 扩张,光伏玻璃行业同样面对 产能过剩题目 。国内及外洋 需求增幅有限,需求端支持 不敷 。如今 外洋 市场准入门槛提拔 ,国内终端项目推进迟钝 ,受限于并网额度偏低及利润降落 ,终端用户操纵 积极性受挫。光伏玻璃行业亏损面扩大,将来 新产能投放节奏有放缓预期。叠加浮法玻璃产能下滑,纯碱需求增速或逐年放缓,供应压力进一步增长 。卓创资讯以为 将来 纯碱行业利润程度 会进一步下滑,乃至 大概 出现亏损环境 ,纯碱新产能的投放也会受到肯定 影响。

相关文章

猜你喜欢

-

远兴能源上半年业务 收入超70亿元 天然碱上风 连续发力

7月30日,远兴能源披露2024年半年度陈诉。陈诉期内,公司实现业务收入70.70亿元,同比增长32.00%;实现归属于上市公司股东的净利润12.09亿元,同比增长14.90%;实现归属于上市公司股东的扣除非常常性损益的净利润12.08亿元,同比增长11.30%。远兴能源表现,陈诉...

-

纯碱怎么认

纯碱的根本认识纯碱,化学名为碳酸钠(Na2CO3),是一种紧张的化工质料,广泛应用于玻璃制造、洗涤剂生产、纸浆和造纸工业等多个范畴。在期货市场中,纯碱期货作为一种衍生品工具,为相干企业提供了风险管理的本领。相识纯碱的根本特性和市场动态,对于参加期货买卖业务的投资者至关紧...

-

国内商品期货夜盘收盘 纯碱收跌超2%

快讯择要【国内商品期货夜盘收盘纯碱收跌超2%】证券时报e公司讯,国内商品期货夜盘收盘,纯碱和烧碱收跌超2%,燃油跌超1.7%,铁矿石跌1.1%,焦炭跌0.6%。...

-

玻璃纯碱:本周双双偏弱震荡,库存变革 大

快讯择要玻璃和纯碱本周主力合约均震荡下跌,供应较高,产销偏弱,长期仍偏弱运行,存在多种风险因素。...

-

卓创资讯:行业景心胸 降落纯碱玻璃产能变革 差别频

(卓创资讯分析师崔玉萍) 【导语】在房地产行业下行配景下,2024年上半年玻璃、纯碱行业景心胸降落,财产链利润萎缩。在卑鄙需求不振、利润萎缩下,浮法玻璃产能先增后降,团体处于高位。而上半年光伏玻璃产能不绝扩张,支持纯碱产能仍处于快速扩张期。后期看,纯碱重要卑鄙仍旧...

最新发布

-

200多家公司脱手港股年内回购逾1500亿港元

2024-07-31 -

南山团体 发起部分要约收购 连续看好恒通股份将来 发展

2024-07-31 -

万科拟向苏州高新地产出售合资公司50%股权

2024-07-31 -

小摩下调诺瓦瓦克斯医药评级至“减持”

2024-07-31 -

“白酒股下跌空间已不大!”公募人士不认同瑞银证券看空观点 多家酒企也回应了

2024-07-31